Transferir como PDF, PPTX

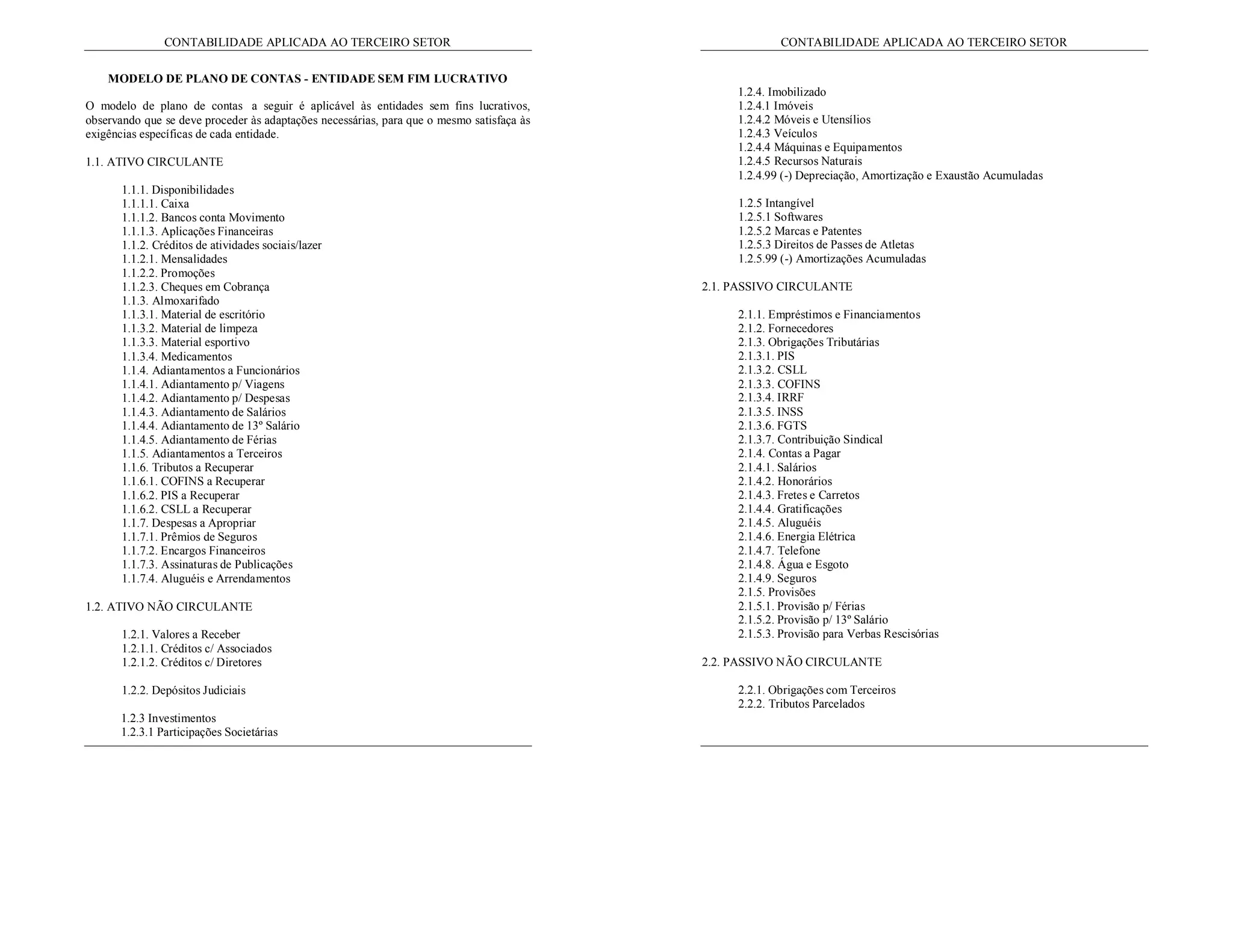

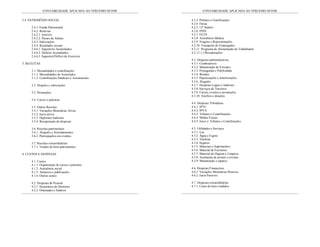

1) O documento apresenta um modelo de plano de contas para entidades sem fins lucrativos, dividido em contas de ativo, passivo, patrimônio e resultados. 2) Inclui contas para registrar receitas de mensalidades, doações, despesas de pessoal, administrativas, tributárias e financeiras. 3) Tem detalhamento para registrar bens, investimentos, provisões, custos e diferentes tipos de receitas e despesas da entidade.