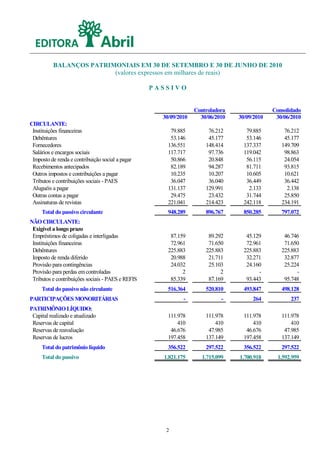

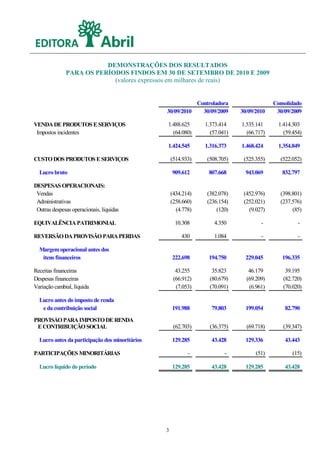

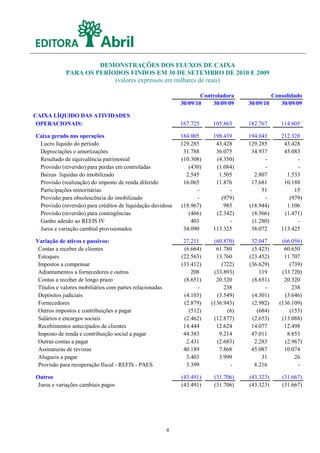

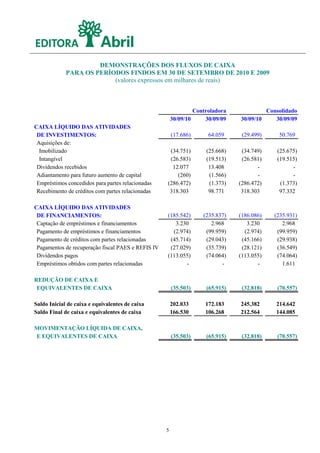

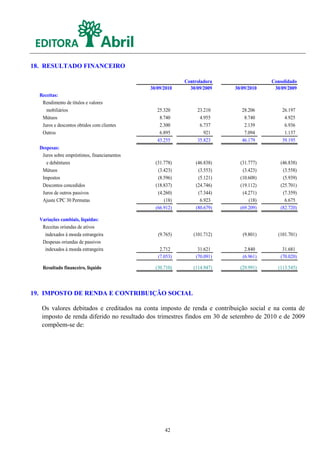

Este documento apresenta os balanços patrimoniais, demonstrações de resultados e fluxos de caixa da Editora Abril S.A. para o terceiro trimestre de 2010. Os principais pontos são: lucro líquido de R$129 milhões, aumento do caixa líquido das atividades operacionais para R$167 milhões, e redução do caixa líquido das atividades de financiamento para R$185 milhões.