Introdução

É umaquestão crucial e vital para o equilíbrio da economia de um

país e, da mesma forma, para a continuidade e sobrevivência das

empresas.

Os investimentos são necessários e é saudável que haja políticas

de incentivos. Entretanto, se não houver níveis de investimentos

satisfatórios, os investidores não estarão motivados para investir

e, se o fizerem, poderão comprometer sua própria existência.

A identificação de redução nos níveis normais de retorno de

investimento de uma empresa pode representar indícios de

problemas de incompatibilidade entre os níveis de resultados

diante dos respectivos investimentos.

Decisão de Investimento

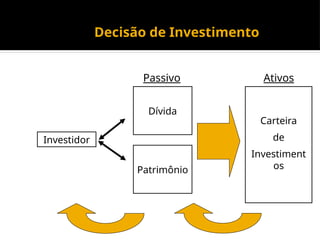

Envolvem a elaboração, avaliação e

seleção de propostas de aplicações de

capital efetuadas com o objetivo,

normalmente de médio e longo prazo,

de produzir determinado retorno aos

proprietários de ativos.

5.

Decisão de Investimento

•Dimensionamento dos fluxos de caixa de

cada proposta de investimento gerada.

• Avaliação econômica dos fluxos de caixa com

base na aplicação de técnicas de análise de

investimentos

Aspectos básicos no processo de avaliação e

seleção de alternativas de investimento de

capital:

6.

Decisão de Investimento

•Definição da taxa de retorno exigida pelos

proprietários de capital (credores e acionistas) e sua

aplicação para o critério de aceitação de projetos de

investimento.

• Introdução do risco no processo de avaliação de

investimentos.

Aspectos básicos no processo de avaliação e

seleção de alternativas de investimento de

capital:

7.

Decisão de Investimento

A confiabilidade sobre os resultados de

determinado investimento depende do

acerto com que seus fluxos de entradas

e saídas de caixa foram projetados.

Relevância dos Fluxos de Caixa nas decisões de

Investimentos

8.

Decisão de Investimento

A confiabilidade sobre os resultados de determinado

investimento depende do acerto com que seus fluxos de

entradas e saídas de caixa foram projetados.

Fluxo de Caixa: é um esquema que representa as entradas e

saídas de caixa ao longo do tempo. Deve existir pelo menos

uma entrada e uma saída (ou vice-versa)

Relevância dos Fluxos de Caixa nas decisões de

Investimentos

9.

Decisão de Investimento

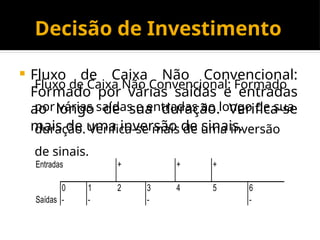

Fluxo de Caixa Não Convencional:

Formado por várias saídas e entradas

ao longo de sua duração. Verifica-se

mais de uma inversão de sinais.

Entradas + + +

0 1 2 3 4 5 6

Saídas - - - -

Fluxo de Caixa Não Convencional: Formado

por várias saídas e entradas ao longo de sua

duração. Verifica-se mais de uma inversão

de sinais.

10.

Decisão de Investimento

•Compra de nova máquina.

• Substituição de um equipamento por outro.

• Campanha publicitária.

• Instalação de Sistema de controle de produção e estoque

por computador.

Aplicações em Recursos de longo prazo

11.

Decisão de Investimento

•Compra de patente sobre processo de produção ou direitos

ao uso de marcas e patentes.

• Abertura de uma nova linha de produtos ou serviços.

• Lançamento de novos produtos.

• Decisões entre alugar ou comprar.

Aplicações em Recursos de longo prazo

12.

Decisão de Investimento

Gastos com Investimentos: compreende os gastos

que são incorporados ao ativo fixo da empresa.

Sujeitos a depreciação ou amortização.

Tipos de Fluxos de Caixa

Despesas Operacionais: custos necessários ao

funcionamento normal do projeto.

Receitas Operacionais: decorrentes da venda do

produto ou serviço.

Valor de liquidação do investimento: valor residual.

13.

Decisões de Investimento

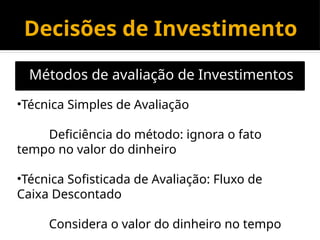

Métodosde avaliação de Investimentos

•Técnica Simples de Avaliação

Deficiência do método: ignora o fato

tempo no valor do dinheiro

•Técnica Sofisticada de Avaliação: Fluxo de

Caixa Descontado

Considera o valor do dinheiro no tempo

14.

Métodos de avaliaçãode

investimento

seguintes métodos de avaliação de investimento avaliação de

investimento:

• payback

• valor presente líquido - VPL

• taxa interna de retorno – TIR

O VPL e a TIR baseiam-se no conceito de fluxo de caixa

descontado, ou seja, levam em consideração o valor do dinheiro

no tempo em que ocorrem as entradas e saídas de caixa.

Nenhum dos métodos pode ser apontado como o melhor. Eles

não devem ser encarados como excludentes, mas

complementares.

15.

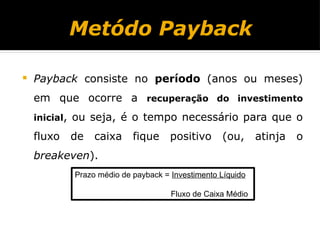

Metódo Payback

Paybackconsiste no período (anos ou meses)

em que ocorre a recuperação do investimento

inicial, ou seja, é o tempo necessário para que o

fluxo de caixa fique positivo (ou, atinja o

breakeven).

Prazo médio de payback = Investimento Líquido

Fluxo de Caixa Médio

16.

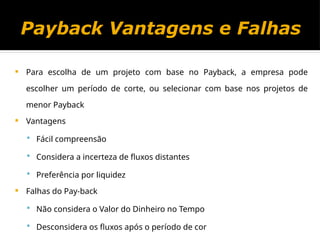

Payback Vantagens eFalhas

Para escolha de um projeto com base no Payback, a empresa pode

escolher um período de corte, ou selecionar com base nos projetos de

menor Payback

Vantagens

Fácil compreensão

Considera a incerteza de fluxos distantes

Preferência por liquidez

Falhas do Pay-back

Não considera o Valor do Dinheiro no Tempo

Desconsidera os fluxos após o período de cor

17.

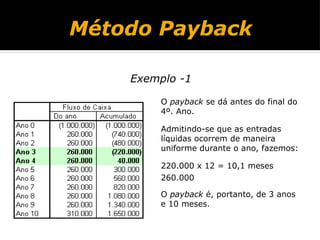

Método Payback

Exemplo -1

Opayback se dá antes do final do

4º. Ano.

Admitindo-se que as entradas

líquidas ocorrem de maneira

uniforme durante o ano, fazemos:

220.000 x 12 = 10,1 meses

260.000

O payback é, portanto, de 3 anos

e 10 meses.

18.

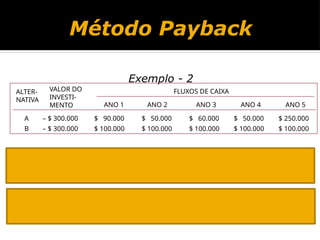

Método Payback

Exemplo -2

ALTER-

NATIVA

VALOR DO

INVESTI-

MENTO

FLUXOS DE CAIXA

ANO 1 ANO 2 ANO 3 ANO 4 ANO 5

A – $ 300.000 $ 90.000 $ 50.000 $ 60.000 $ 50.000 $ 250.000

B – $ 300.000 $ 100.000 $ 100.000 $ 100.000 $ 100.000 $ 100.000

O payback da alternativa A alcança é de 4,2 anos, pois os $ 300.000 investidos,

são recuperados $ 90.000 no primeiro ano, $ 140.000 no segundo ano, $ 200.000

no terceiro, $ 250.000 no quarto e $ 50.000 no último ano (20% x $ 250.000)

O payback da alternativa B alcança é de 3 anos, pois os $ 300.000

investidos, são recuperados em três meses ($100.000 por mês)

19.

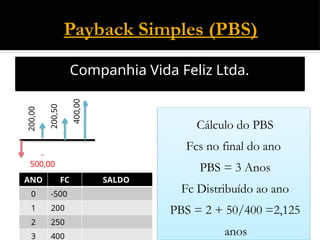

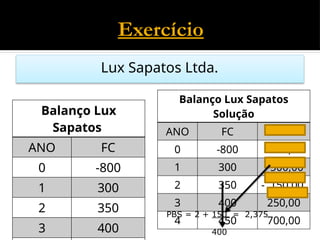

Payback Simples (PBS)

CompanhiaVida Feliz Ltda.

200,00

200,50

400,00

-

500,00

ANO FC SALDO

0 -500

1 200

2 250

3 400

Cálculo do PBS

Fcs no final do ano

PBS = 3 Anos

Fc Distribuído ao ano

PBS = 2 + 50/400 =2,125

anos

20.

Critérios PBS

-Fluxo de Caixa - necessário que o fluxo de caixa

apresente apenas uma mudança de sinal.

- Estipular prazo máximo aceitável - deverá ser

definido qual o prazo máximo que um investimento

deverá retornar, para se avaliar se o projeto é viável

ou não.

21.

Características PBS

Vantagens:

-Fácil de ser aplicado e entendido

- Apresenta um resultado de fácil mensuração - quanto menor o prazo de recuperação,

melhor.

- O PBS é uma medida de risco - Quanto mais demorado for o retorno mais arriscado é o

investimento.

- O PBS é uma medida de liquidez - Quanto menor for prazo de recuperação do investimento,

maior será a liquidez do projeto.

- O PBS é bom como método complementar - O PBS é indicado para ser utilizado como

complemento de métodos mais completos.

Desvantagens:

- Não considera o valor do dinheiro no tempo - custo de capital de zero.

- Não considera todos os capitais do fluxo de caixa - como mo prazo máximo tolerado é

arbitrado, pode-se escolher projetos de curta maturação e baixa rentabilidade e rejeitar projetos de

maior maturação e alta rentabilidade.

- Não é medida de rentabilidade do investimento - Não exite nenhuma relação entre PBS e

rentabilidade. O método apenas mede o prazo necessário para recuperar o valor do investimento.

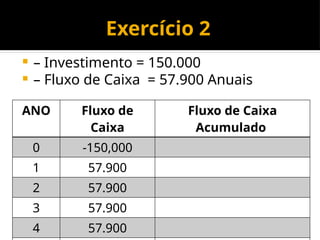

Exercício 2

–Investimento = 150.000

– Fluxo de Caixa = 57.900 Anuais

ANO Fluxo de

Caixa

Fluxo de Caixa

Acumulado

0 -150,000

1 57.900

2 57.900

3 57.900

4 57.900

24.

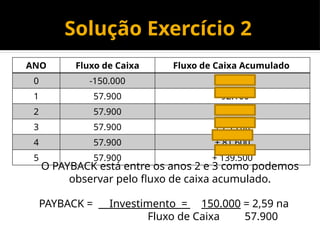

Solução Exercício 2

ANOFluxo de Caixa Fluxo de Caixa Acumulado

0 -150.000 -150.000

1 57.900 - 92.100

2 57.900 - 34.200

3 57.900 + 23.700

4 57.900 + 81.600

5 57.900 + 139.500

O PAYBACK está entre os anos 2 e 3 como podemos

observar pelo fluxo de caixa acumulado.

PAYBACK = Investimento = 150.000 = 2,59 na

Fluxo de Caixa 57.900

25.

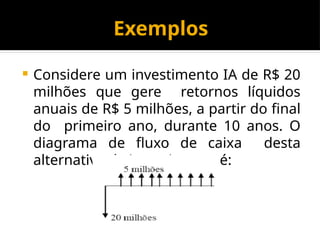

Exemplos

Considere uminvestimento IA de R$ 20

milhões que gere retornos líquidos

anuais de R$ 5 milhões, a partir do final

do primeiro ano, durante 10 anos. O

diagrama de fluxo de caixa desta

alternativa de investimento é:

26.

Exemplo

Outro exemploseria o investimento IB,

de 18 milhões que gerasse resultados

líquidos de R$ 6 milhões por ano,

durante 4 anos. O diagrama de fluxo de

caixa seria:

Se dependesse apenas do payback, o investimento B

seria preferido, pois o seu

prazo para retorno do investimento é menor:

PaybackB = 3 anos < 4 anos = PaybackA

Prefere-se IB em detrimento de IA.

27.

Para pensar

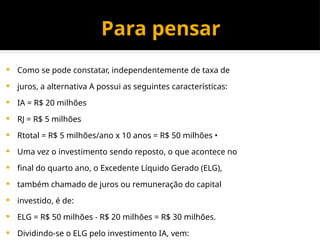

Comose pode constatar, independentemente de taxa de

juros, a alternativa A possui as seguintes características:

IA = R$ 20 milhões

RJ = R$ 5 milhões

Rtotal = R$ 5 milhões/ano x 10 anos = R$ 50 milhões •

Uma vez o investimento sendo reposto, o que acontece no

final do quarto ano, o Excedente Líquido Gerado (ELG),

também chamado de juros ou remuneração do capital

investido, é de:

ELG = R$ 50 milhões - R$ 20 milhões = R$ 30 milhões.

Dividindo-se o ELG pelo investimento IA, vem:

28.

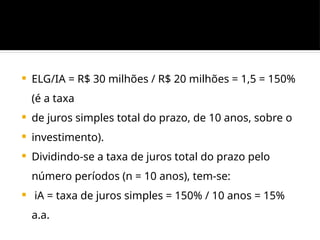

ELG/IA =R$ 30 milhões / R$ 20 milhões = 1,5 = 150%

(é a taxa

de juros simples total do prazo, de 10 anos, sobre o

investimento).

Dividindo-se a taxa de juros total do prazo pelo

número períodos (n = 10 anos), tem-se:

iA = taxa de juros simples = 150% / 10 anos = 15%

a.a.

29.

Exemplo B

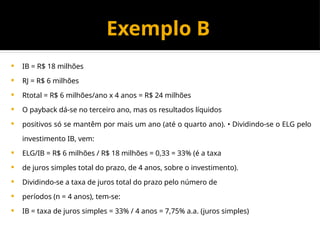

IB= R$ 18 milhões

RJ = R$ 6 milhões

Rtotal = R$ 6 milhões/ano x 4 anos = R$ 24 milhões

O payback dá-se no terceiro ano, mas os resultados líquidos

positivos só se mantêm por mais um ano (até o quarto ano). • Dividindo-se o ELG pelo

investimento IB, vem:

ELG/IB = R$ 6 milhões / R$ 18 milhões = 0,33 = 33% (é a taxa

de juros simples total do prazo, de 4 anos, sobre o investimento).

Dividindo-se a taxa de juros total do prazo pelo número de

períodos (n = 4 anos), tem-se:

IB = taxa de juros simples = 33% / 4 anos = 7,75% a.a. (juros simples)

30.

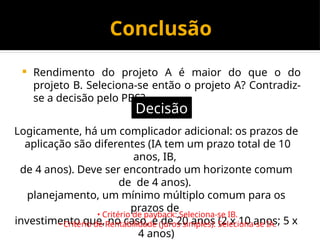

Conclusão

Rendimento doprojeto A é maior do que o do

projeto B. Seleciona-se então o projeto A? Contradiz-

se a decisão pelo PBS?

Decisão

Logicamente, há um complicador adicional: os prazos de

aplicação são diferentes (IA tem um prazo total de 10

anos, IB,

de 4 anos). Deve ser encontrado um horizonte comum

de de 4 anos).

planejamento, um mínimo múltiplo comum para os

prazos de

investimento que, no caso, é de 20 anos (2 x 10 anos; 5 x

4 anos)

• Critério de payback: Seleciona-se IB.

• Critério de Rentabilidade (juros simples): Seleciona-se IA.

31.

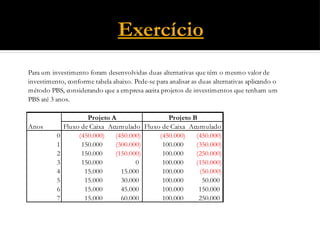

Exercício

Para um investimentoforam desenvolvidas duas alternativas que têm o mesmo valor de

investimento, conforme tabela abaixo. Pede-se para analisar as duas alternativas aplicando o

método PBS, considerando que a empresa aceita projetos de investimentos que tenham um

PBS até 3 anos.

Anos Fluxo de Caixa Acumulado Fluxo de Caixa Acumulado

0 (450.000) (450.000) (450.000) (450.000)

1 150.000 (300.000) 100.000 (350.000)

2 150.000 (150.000) 100.000 (250.000)

3 150.000 0 100.000 (150.000)

4 15.000 15.000 100.000 (50.000)

5 15.000 30.000 100.000 50.000

6 15.000 45.000 100.000 150.000

7 15.000 60.000 100.000 250.000

Projeto A Projeto B

32.

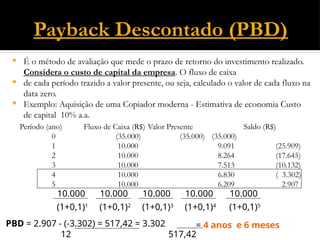

Payback Descontado (PBD)

É o método de avaliação que mede o prazo de retorno do investimento realizado.

Considera o custo de capital da empresa. O fluxo de caixa

de cada período trazido a valor presente, ou seja, calculado o valor de cada fluxo na

data zero.

Exemplo: Aquisição de uma Copiador moderna - Estimativa de economia Custo

de capital 10% a.a.

Período (ano) Fluxo de Caixa (R$) Valor Presente Saldo (R$)

0 (35.000) (35.000) (35.000)

1 10.000 9.091 (25.909)

2 10.000 8.264 (17.645)

3 10.000 7.513 (10.132)

4 10.000 6.830 ( 3.302)

5 10.000 6.209 2.907

10.000

(1+0,1)1

10.000

(1+0,1)2

10.000

(1+0,1)3

10.000

(1+0,1)4

10.000

(1+0,1)5

PBD = 2.907 - (-3.302) = 517,42 = 3.302

12 517,42

= 4 anos e 6 meses

33.

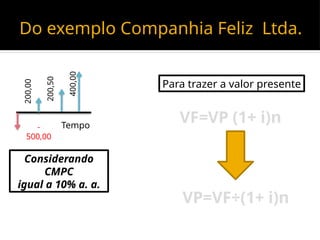

Do exemplo CompanhiaFeliz Ltda.

Tempo

200,00

200,50

400,00

-

500,00

Considerando

CMPC

igual a 10% a. a.

Para trazer a valor presente

VF=VP (1+ i)n

VP=VF÷(1+ i)n

34.

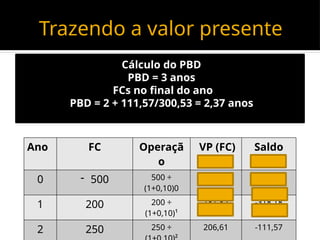

Trazendo a valorpresente

Cálculo do PBD

PBD = 3 anos

FCs no final do ano

PBD = 2 + 111,57/300,53 = 2,37 anos

Ano FC Operaçã

o

VP (FC) Saldo

0 - 500 500 ÷

(1+0,10)0

-500,00 -500,00

1 200 200 ÷

(1+0,10)¹

181,82 -318,18

2 250 250 ÷ 206,61 -111,57

35.

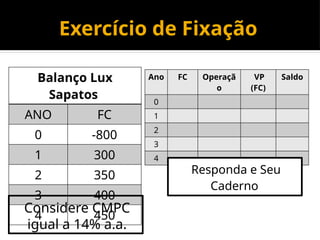

Exercício de Fixação

ConsidereCMPC

igual a 14% a.a.

Balanço Lux

Sapatos

ANO FC

0 -800

1 300

2 350

3 400

4 450

Ano FC Operaçã

o

VP

(FC)

Saldo

0

1

2

3

4

Responda e Seu

Caderno

36.

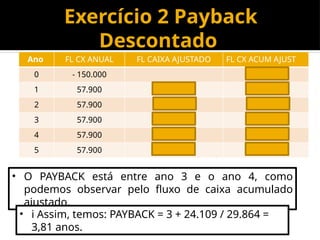

Exercício 2 Payback

Descontado

AnoFL CX ANUAL FL CAIXA AJUSTADO FL CX ACUM AJUST

0 - 150.000 - 150.000

1 57.900 49.068 100.932

2 57.900 41.583 - 59.349

3 57.900 35.240 - 24.109

4 57.900 29.864 + 5.755

5 57.900 25.309 + 31.064

• O PAYBACK está entre ano 3 e o ano 4, como

podemos observar pelo fluxo de caixa acumulado

ajustado.

• i Assim, temos: PAYBACK = 3 + 24.109 / 29.864 =

3,81 anos.