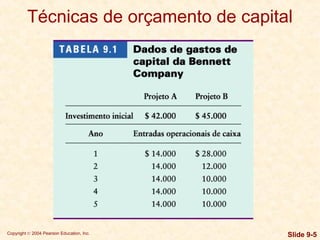

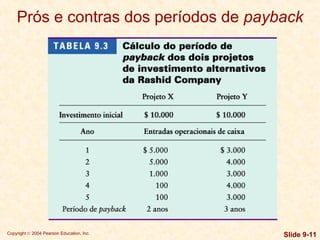

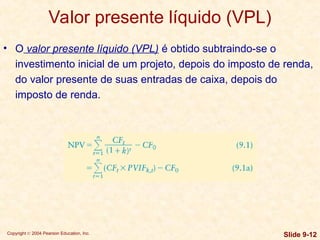

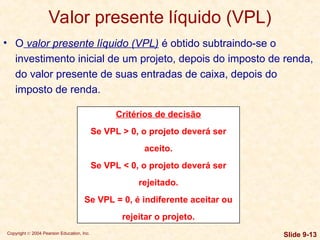

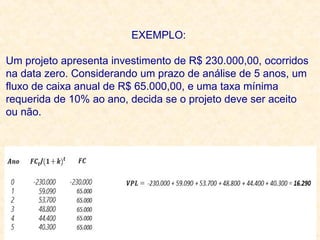

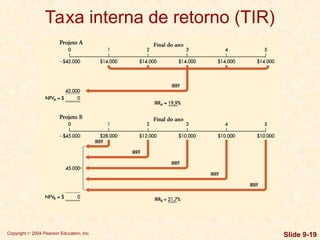

O documento aborda técnicas de orçamento de capital, destacando a importância do período de payback, valor presente líquido (VPL) e taxa interna de retorno (TIR) na avaliação de projetos de investimento. Ele discute como calcular e interpretar essas métricas, além de suas vantagens e desvantagens. Por fim, menciona a preferência por TIR entre os administradores financeiros, apesar das vantagens teóricas do VPL.