Baixado 278 vezes

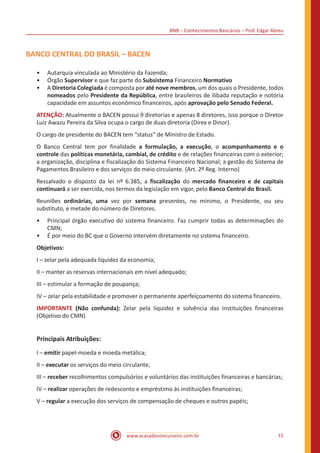

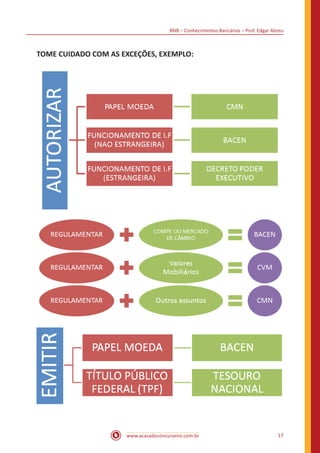

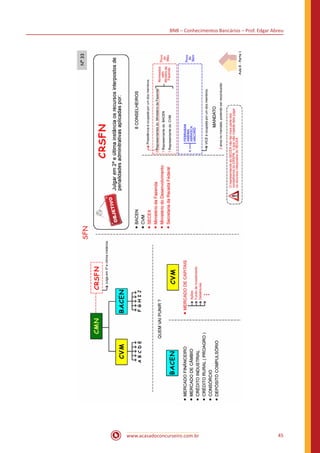

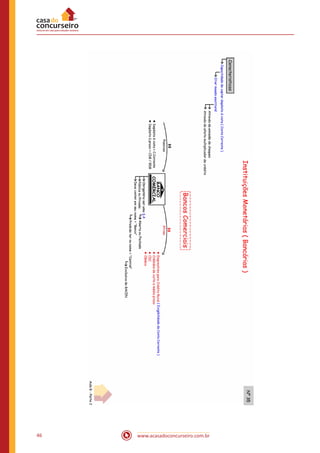

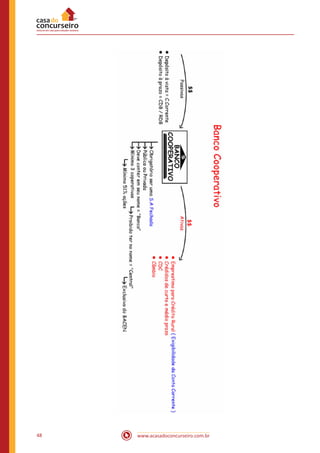

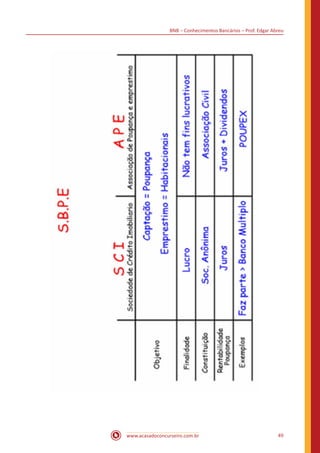

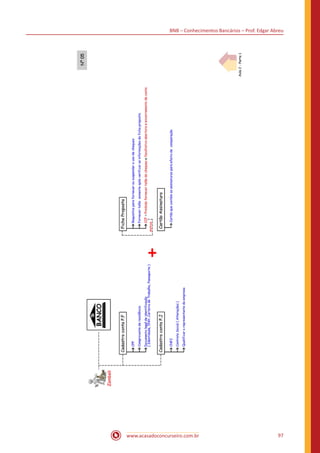

O documento discute os principais órgãos e instituições do sistema financeiro nacional brasileiro, incluindo o Conselho Monetário Nacional, Banco Central do Brasil, bancos comerciais, cooperativas de crédito, bolsas de valores, entre outros. É dividido em quatro aulas, com explicações sobre cada tipo de instituição financeira e suas funções, além de resumos e questões ao final de cada seção.

![Concurso bnb casa_dos_concursos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/concursobnbcasadosconcursos1-111006061916-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)