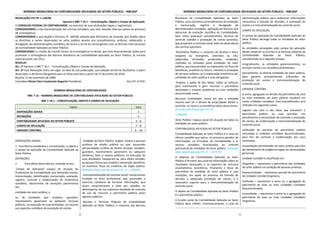

Este documento resume as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), que estabelecem normas e procedimentos contábeis para entidades do setor público brasileiro. O documento apresenta as normas NBC T 16.1 a 16.11, que tratam de tópicos como conceituação, patrimônio público, sistemas contábeis, demonstrações contábeis e custos no setor público. Além disso, inclui uma estrutura conceitual para elaboração e divulgação de