Baixado 24 vezes

![DIMINUI A ARBITRAGEM ENTRE NY E LONDRES

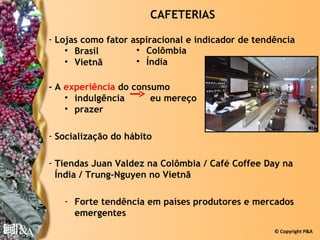

GRÁFICO OIC – ABRIL 2011 A MAIO 2012

A

R

]

© Copyright P&A](https://image.slidesharecdn.com/21026012-confernciaconilon-junho2012-jacqueline-120624220849-phpapp02/85/21026012-conferencia-conilon-junho2012-jacqueline-5-320.jpg)

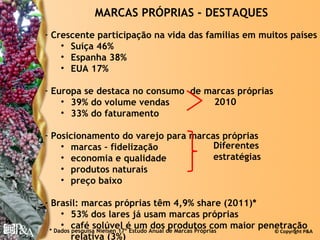

O documento discute as perspectivas para o café robusta no mundo. A demanda por café tem crescido consistentemente, principalmente nos países produtores e mercados emergentes, onde o consumo de café solúvel também tem aumentado. Isso significa uma maior demanda por robusta no futuro. O Brasil pode ser o principal fornecedor dessa oferta adicional de robusta devido aos ganhos de produtividade, mas outros países como Vietnã e Índia também podem contribuir.