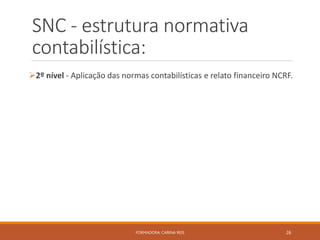

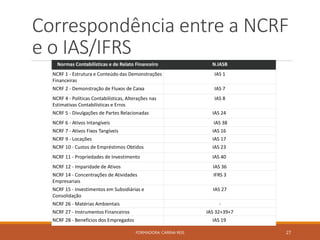

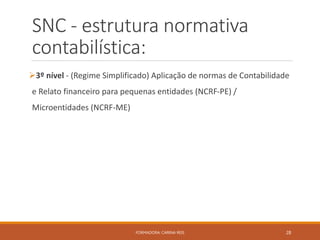

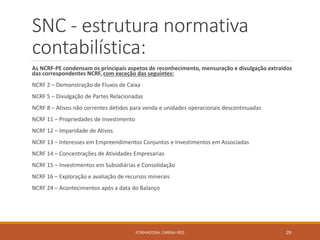

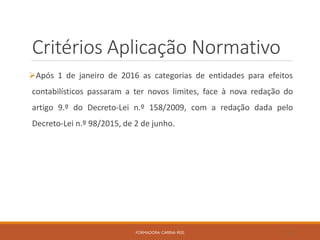

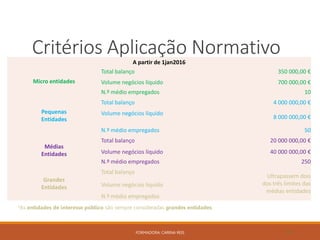

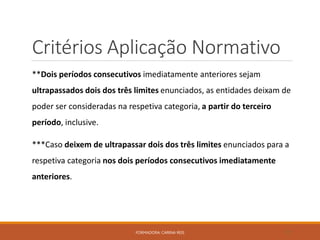

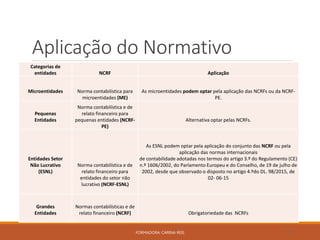

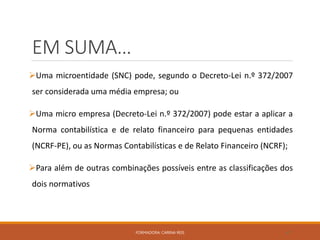

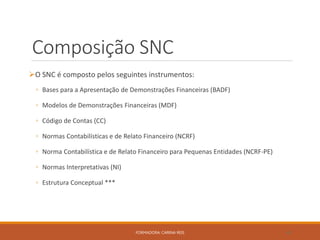

O documento descreve os objetivos e conteúdos de um sistema de normalização contabilística. Apresenta os conceitos fundamentais da contabilidade e discute o contexto contabilístico em Portugal, incluindo a evolução da normalização contabilística e a estrutura do atual Sistema de Normalização Contabilística.

![ContabilidadeGeral parte I(GD) [Compatibility Mode].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadegeralparteigdcompatibilitymode-241003113938-ab73ebfb-thumbnail.jpg?width=640&height=640&fit=bounds)