Baixado 17 vezes

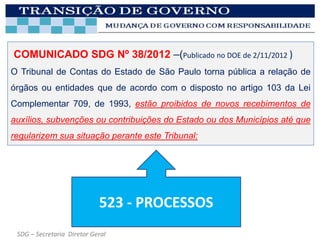

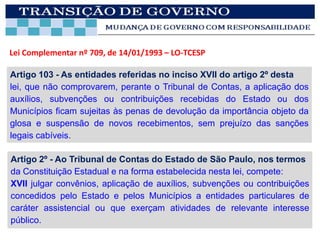

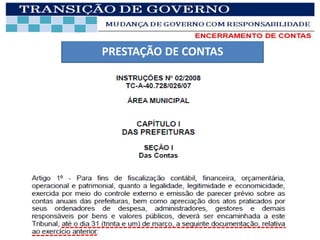

Este documento descreve regras sobre encerramento de contas de órgãos que receberam auxílios públicos. De acordo com a lei, órgãos que não comprovarem a aplicação correta desses recursos ficam sujeitos a devolução e suspensão de novos recebimentos.

![Rel. aud pu´blica ilhéus 1º quadrimestre-2013 [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/rel-audpublicailhus1quadrimestre-2013mododecompatibilidade-130529065428-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)