Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Destaque

Destaque (20)

Semelhante a Anexo I BalançO OrçAmentáRio

Semelhante a Anexo I BalançO OrçAmentáRio (19)

Anexo I BalançO OrçAmentáRio

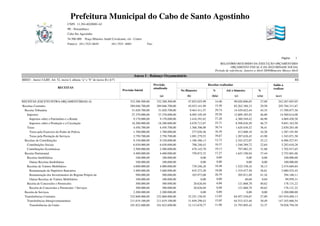

- 1. Prefeitura Municipal do Cabo de Santo Agostinho CNPJ: 11.294.402/0001-62 PE - Pernambuco Cabo Sto Agostinho 54.500-000 Praça Ministro André Cavalcante, s/n - Centro Fone(s): (81) 3521-6645 (81) 3521 -6601 Fax: Página: 1 RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL Período de referência: Janeiro a Abril 2009/Bimestre Março-Abril Anexo I - Balanço Orçamentário RREO - Anexo I (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e §1º) R$ Previsão Receitas realizadas Saldo a RECEITAS atualizada realizar Previsão Inicial No Bimestre % Até o bimestre % (a) (b) (b/a) (c) (c/a) (a-c) RECEITAS (EXCETO INTRA-ORÇAMENTÁRIAS) (I) 332.288.500,00 332.288.500,00 47.852.025,99 14,40 90.020.806,05 27,09 242.267.693,95 Receitas Correntes 289.046.700,00 289.046.700,00 45.033.141,99 15,58 85.262.388,33 29,50 203.784.311,67 Receita Tributária 31.820.700,00 31.820.700,00 9.463.411,57 29,74 14.429.822,44 45,35 17.390.877,56 Impostos 27.370.000,00 27.370.000,00 8.095.105,49 29,58 12.809.385,92 46,80 14.560.614,08 Impostos sobre o Patrimônio e a Renda 9.170.000,00 9.170.000,00 3.416.391,62 37,26 4.300.549,42 46,90 4.869.450,58 Impostos sobre a Produção e a Circulação 18.200.000,00 18.200.000,00 4.678.713,87 25,71 8.508.836,50 46,75 9.691.163,50 Taxas 4.450.700,00 4.450.700,00 1.368.306,08 30,74 1.620.436,52 36,41 2.830.263,48 Taxas pelo Exercício do Poder de Polícia 1.700.000,00 1.700.000,00 277.026,56 16,30 412.808,10 24,28 1.287.191,90 Taxas pela Prestação de Serviços 2.750.700,00 2.750.700,00 1.091.279,52 39,67 1.207.628,42 43,90 1.543.071,58 Receitas de Contribuições 9.330.000,00 9.330.000,00 1.186.386,13 12,72 2.343.472,07 25,12 6.986.527,93 Contribuições Sociais 6.830.000,00 6.830.000,00 708.240,43 10,37 1.546.389,72 22,64 5.283.610,28 Contribuições Econômicas 2.500.000,00 2.500.000,00 478.145,70 19,13 797.082,35 31,88 1.702.917,65 Receita Patrimonial 4.400.000,00 4.400.000,00 759.872,32 17,27 1.647.198,94 37,44 2.752.801,06 Receitas Imobiliárias 100.000,00 100.000,00 0,00 0,00 0,00 0,00 100.000,00 Outras Receitas Imobiliárias 100.000,00 100.000,00 0,00 0,00 0,00 0,00 100.000,00 Receitas de Valores Mobiliários 4.000.000,00 4.000.000,00 739.246,28 18,48 1.525.330,16 38,13 2.474.669,84 Remuneração de Depósitos Bancários 3.400.000,00 3.400.000,00 635.273,20 18,68 1.319.477,58 38,81 2.080.522,42 Remuneração dos Investimentos do Regime Próprio de 500.000,00 500.000,00 103.973,08 20,79 205.811,89 41,16 294.188,11 Outras Receitas de Valores Mobiliários 100.000,00 100.000,00 0,00 0,00 40,69 0,04 99.959,31 Receita de Concessões e Permissões 300.000,00 300.000,00 20.626,04 6,88 121.868,78 40,62 178.131,22 Receita de Concessões e Permissões ? Serviços 300.000,00 300.000,00 20.626,04 6,88 121.868,78 40,62 178.131,22 Receita de Serviços 2.200.000,00 2.200.000,00 0,00 0,00 0,00 0,00 2.200.000,00 Transferências Correntes 232.868.000,00 232.868.000,00 32.251.158,92 13,85 64.957.530,87 27,89 167.910.469,13 Transferências Intergovernamentais 211.619.100,00 211.619.100,00 31.849.290,43 15,05 64.515.433,46 30,49 147.103.666,54 Transferências da União 101.822.600,00 101.822.600,00 12.113.670,77 11,90 23.793.805,42 23,37 78.028.794,58

- 2. Prefeitura Municipal do Cabo de Santo Agostinho Página: 2 RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL Período de referência: Janeiro a Abril 2009/Bimestre Março-Abril Anexo I - Balanço Orçamentário Transferências dos Estados 100.046.500,00 100.046.500,00 14.117.352,97 14,11 28.466.173,14 28,45 71.580.326,86 Transferências Multigovernamentais 9.750.000,00 9.750.000,00 5.618.266,69 57,62 12.255.454,90 125,70 -2.505.454,90 Transferências de Pessoas 0,00 0,00 219,84 0,00 12.326,76 0,00 -12.326,76 Transferências de Convênios 21.248.900,00 21.248.900,00 401.648,65 1,89 429.770,65 2,02 20.819.129,35 Transferências de Convênios da União e de Suas Entidades 21.048.900,00 21.048.900,00 302.076,25 1,44 330.198,25 1,57 20.718.701,75 Transferência de Convênios dos Estados e do Distrito Federal e de 200.000,00 200.000,00 99.572,40 49,79 99.572,40 49,79 100.427,60 Outras Receitas Correntes 8.428.000,00 8.428.000,00 1.372.313,05 16,28 1.884.364,01 22,36 6.543.635,99 Multas e Juros de Mora 2.795.000,00 2.795.000,00 339.881,59 12,16 457.415,15 16,37 2.337.584,85 Multas e Juros de Mora dos Tributos 2.200.000,00 2.200.000,00 275.660,62 12,53 393.194,18 17,87 1.806.805,82 Multas e Juros de Mora de Outras Receitas 0,00 0,00 2.199,57 0,00 2.199,57 0,00 -2.199,57 Multas de Outras Origens 595.000,00 595.000,00 62.021,40 10,42 62.021,40 10,42 532.978,60 Indenizações e Restituições 1.900.000,00 1.900.000,00 161.111,60 8,48 197.211,25 10,38 1.702.788,75 Indenizações 400.000,00 400.000,00 0,00 0,00 0,00 0,00 400.000,00 Restituições 1.500.000,00 1.500.000,00 161.111,60 10,74 197.211,25 13,15 1.302.788,75 Receita da Dívida Ativa 2.150.000,00 2.150.000,00 849.406,70 39,51 1.197.909,53 55,72 952.090,47 Receita da Dívida Ativa Tributária 2.150.000,00 2.150.000,00 849.406,70 39,51 1.197.909,53 55,72 952.090,47 Receitas Diversas 1.583.000,00 1.583.000,00 21.913,16 1,38 31.828,08 2,01 1.551.171,92 Receitas de Capital 43.241.800,00 43.241.800,00 2.818.884,00 6,52 4.758.417,72 11,00 38.483.382,28 Operações de Crédito 2.375.000,00 2.375.000,00 0,00 0,00 0,00 0,00 2.375.000,00 Operações de Crédito Internas 2.375.000,00 2.375.000,00 0,00 0,00 0,00 0,00 2.375.000,00 Operações de Crédito Internas - Contratuais 2.375.000,00 2.375.000,00 0,00 0,00 0,00 0,00 2.375.000,00 Transferências de Capital 40.866.800,00 40.866.800,00 2.818.884,00 6,90 4.758.417,72 11,64 36.108.382,28 Transferências Intergovernamentais 1.896.500,00 1.896.500,00 0,00 0,00 0,00 0,00 1.896.500,00 Transferências da União 1.896.500,00 1.896.500,00 0,00 0,00 0,00 0,00 1.896.500,00 Transferências de Convênios 38.970.300,00 38.970.300,00 2.818.884,00 7,23 4.758.417,72 12,21 34.211.882,28 Transferência de Convênios da União e de suas Entidades 38.930.300,00 38.930.300,00 2.818.884,00 7,24 4.465.713,25 11,47 34.464.586,75 Transferências Convênios dos Estados e do Distrito Federal e de 40.000,00 40.000,00 0,00 0,00 0,00 0,00 40.000,00 Transferências de Convênios de Instituições Privadas 0,00 0,00 0,00 0,00 292.704,47 0,00 -292.704,47 RECEITAS (INTRA-ORÇAMENTÁRIAS) (II) 7.755.000,00 7.755.000,00 516.913,78 6,67 1.541.513,24 19,88 6.213.486,76 SUBTOTAL DAS RECEITAS (III) = (I + II) 340.043.500,00 340.043.500,00 48.368.939,77 14,22 91.562.319,29 26,93 248.481.180,71

- 3. Prefeitura Municipal do Cabo de Santo Agostinho Página: 3 RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL Período de referência: Janeiro a Abril 2009/Bimestre Março-Abril Anexo I - Balanço Orçamentário OPERAÇÕES DE CRÉDITO / REFINANCIAMENTO (IV) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Operações de Crédito Internas 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Mobiliária 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Contratual 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Operações de Crédito Externas 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Mobiliária 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Contratual 0,00 0,00 0,00 0,00 0,00 0,00 0,00 SUBTOTAL C/ REFINANCIAMENTO (V) = (III + IV) 340.043.500,00 340.043.500,00 48.368.939,77 14,22 91.562.319,29 26,93 248.481.180,71 DÉFICIT (VI) 0,00 TOTAL (VII) = (V + VI) 340.043.500,00 340.043.500,00 48.368.939,77 14,22 91.562.319,29 SALDO DE EXERCÍCIOS ANTERIORES (UTILIZADOS PARA 0,00 CRÉDITOS ADICIONAIS) Créditos DESPESAS EMPENHADAS DESPESAS LIQUIDADAS DESPESAS Dotação Dotação Inicial Adicionais Saldo atualizada No Bimestre Até o Bimestre No Bimestre Até o Bimestre % (f-g) (d) (e) (f)=(d+e) (g) (g/f) DESPESAS (EXCETO INTRA-OR) (VIII) 332.348.500,00 36.156.080,73 368.504.580,73 37.005.949,95 167.218.809,05 31.783.909,65 55.355.817,06 15,02 313.148.763,67 DESPESAS CORRENTES 256.669.000,00 5.439.489,50 262.108.489,50 33.762.925,45 153.935.198,36 29.853.765,48 51.669.308,06 19,71 210.439.181,44 PESSOAL E ENCARGOS SOCIAIS 115.874.100,00 2.018.000,00 117.892.100,00 14.299.689,21 87.653.691,24 15.990.334,02 30.282.828,76 25,69 87.609.271,24 APLICACOES DIRETAS 115.874.100,00 2.018.000,00 117.892.100,00 14.299.689,21 87.653.691,24 15.990.334,02 30.282.828,76 25,69 87.609.271,24 Aplicações Diretas Decorrentes de 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 JUROS E ENCARGOS DA DIVIDA 270.000,00 0,00 270.000,00 0,00 262.000,00 71.551,68 98.192,90 36,37 171.807,10 APLICACOES DIRETAS 270.000,00 0,00 270.000,00 0,00 262.000,00 71.551,68 98.192,90 36,37 171.807,10 OUTRAS DESPESAS CORRENTES 140.524.900,00 3.421.489,50 143.946.389,50 19.463.236,24 66.019.507,12 13.791.879,78 21.288.286,40 14,79 122.658.103,10 TRANSF INSTITUICOES PRIV S/ 5.932.000,00 -1.415.000,00 4.517.000,00 560.874,00 710.874,00 142.122,00 202.122,00 4,47 4.314.878,00 APLICACOES DIRETAS 134.592.900,00 4.836.489,50 139.429.389,50 18.902.362,24 65.308.633,12 13.649.757,78 21.086.164,40 15,12 118.343.225,10 DESPESAS DE CAPITAL 73.573.200,00 30.716.591,23 104.289.791,23 3.243.024,50 13.283.610,69 1.930.144,17 3.686.509,00 3,53 100.603.282,23 INVESTIMENTOS 70.144.500,00 30.716.591,23 100.861.091,23 3.188.805,55 10.409.391,74 1.015.672,47 1.975.662,86 1,96 98.885.428,37 APLICACOES DIRETAS 70.144.500,00 30.716.591,23 100.861.091,23 3.188.805,55 10.409.391,74 1.015.672,47 1.975.662,86 1,96 98.885.428,37 INVERSOES FINANCEIRAS 510.000,00 0,00 510.000,00 0,00 0,00 0,00 0,00 0,00 510.000,00 APLICACOES DIRETAS 510.000,00 0,00 510.000,00 0,00 0,00 0,00 0,00 0,00 510.000,00 AMORTIZACAO DA DIVIDA 2.918.700,00 0,00 2.918.700,00 54.218,95 2.874.218,95 914.471,70 1.710.846,14 58,62 1.207.853,86

- 4. Prefeitura Municipal do Cabo de Santo Agostinho Página: 4 RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL Período de referência: Janeiro a Abril 2009/Bimestre Março-Abril Anexo I - Balanço Orçamentário APLICACOES DIRETAS 2.918.700,00 0,00 2.918.700,00 54.218,95 2.874.218,95 914.471,70 1.710.846,14 58,62 1.207.853,86 RESERVA DE CONTINGENCIA 2.106.300,00 0,00 2.106.300,00 0,00 0,00 0,00 0,00 0,00 2.106.300,00 RESERVA DE CONTINGENCIA 2.106.300,00 0,00 2.106.300,00 0,00 0,00 0,00 0,00 0,00 2.106.300,00 RESERVA DE CONTINGENCIA 2.106.300,00 0,00 2.106.300,00 0,00 0,00 0,00 0,00 0,00 2.106.300,00 DESPESAS (INTRA-ORÇAMEN.) (IX) 7.695.000,00 -15.000,00 7.680.000,00 0,00 6.235.000,00 1.019.989,31 2.036.925,27 26,52 5.643.074,73 SUBTOTAL DESPESAS (X)=(VIII + IX) 340.043.500,00 36.141.080,73 376.184.580,73 37.005.949,95 173.453.809,05 32.803.898,96 57.392.742,33 15,26 318.791.838,40 Amortização Dívida/Refinanciam. (XI) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Amortização da Dívida Interna 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Dívida Mobiliária 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Outras Dívidas 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Amortização da Dívida Externa 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Dívida Mobiliária 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Outras Dívidas 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 SUBTOTAL C/ REFINANCIAMENTO 340.043.500,00 36.141.080,73 376.184.580,73 37.005.949,95 173.453.809,05 32.803.898,96 57.392.742,33 15,26 318.791.838,40 (XII) = (X + XI) SUPERÁVIT (XIII) 34.169.576,96 TOTAL (XIV) = (XII + XIII) 340.043.500,00 36.141.080,73 376.184.580,73 37.005.949,95 173.453.809,05 32.803.898,96 91.562.319,29 Previsão Receitas realizadas Saldo a atualizada realizar RECEITAS INTRA-ORÇAMENTÁRIAS Previsão Inicial No Bimestre % Até o bimestre % (a) (b) (b/a) (c) (c/a) (a-c) RECEITAS 7.755.000,00 7.755.000,00 516.913,78 6,67 1.541.513,24 19,88 6.213.486,76 Receitas Correntes - Intra-Orçamentárias 7.755.000,00 7.755.000,00 516.913,78 6,67 1.541.513,24 19,88 6.213.486,76 Receitas de Contribuições - Intra-Orçamentárias 7.755.000,00 7.755.000,00 516.913,78 6,67 1.541.513,24 19,88 6.213.486,76 Contribuições Sociais - Intra-Orçamentárias 7.755.000,00 7.755.000,00 516.913,78 6,67 1.541.513,24 19,88 6.213.486,76 TOTAL 7.755.000,00 7.755.000,00 516.913,78 6,67 1.541.513,24 19,88 6.213.486,76 Créditos DESPESAS EMPENHADAS DESPESAS LIQUIDADAS DESPESAS Dotação Dotação Inicial Adicionais Saldo atualizada No Bimestre Até o Bimestre No Bimestre Até o Bimestre % (f-g) (d) (e) (f)=(d+e) (g) (g/f) DESPESAS CORRENTES 7.695.000,00 -15.000,00 7.680.000,00 0,00 6.235.000,00 1.019.989,31 2.036.925,27 26,52 5.643.074,73

- 5. Prefeitura Municipal do Cabo de Santo Agostinho Página: 5 RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL Período de referência: Janeiro a Abril 2009/Bimestre Março-Abril Anexo I - Balanço Orçamentário PESSOAL E ENCARGOS SOCIAIS 7.695.000,00 -15.000,00 7.680.000,00 0,00 6.235.000,00 1.019.989,31 2.036.925,27 26,52 5.643.074,73 Aplicações Diretas Decorrentes de 7.695.000,00 -15.000,00 7.680.000,00 0,00 6.235.000,00 1.019.989,31 2.036.925,27 26,52 5.643.074,73 TOTAL 7.695.000,00 -15.000,00 7.680.000,00 0,00 6.235.000,00 1.019.989,31 2.036.925,27 26,52 5.643.074,73