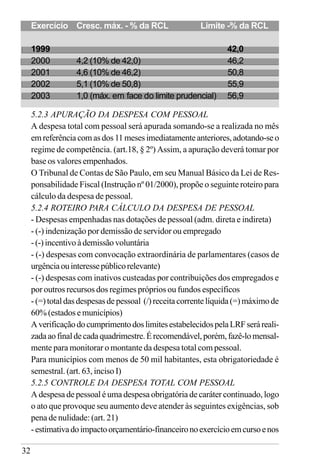

1. O documento apresenta os parâmetros e conceitos essenciais da Lei de Responsabilidade Fiscal, como limites para gastos com pessoal e endividamento, além de regras para planejamento, execução e transparência das contas públicas.

2. A lei tem como objetivo principal garantir o equilíbrio fiscal dos governos, evitando déficits sistemáticos por meio de limites e acompanhamento das metas fiscais em diferentes níveis de governo.

3. É destacada a importância da lei para promover