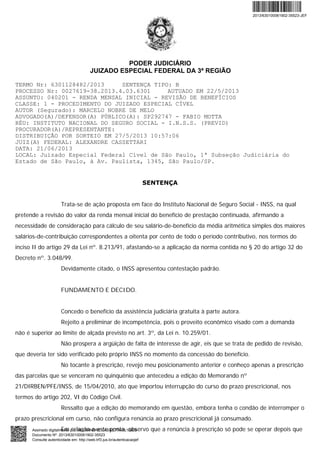

Baixado 26 vezes

1. O juiz julgou parcialmente procedente a ação para condenar o INSS a pagar as prestações vencidas respeitando a prescrição quinquenal e a atualizar os valores monetariamente com juros de mora. 2. Foi extinto o processo sem julgamento do mérito sobre a revisão do benefício devido à falta de interesse de agir. 3. O juiz determinou que o pagamento dos valores devidos seja feito em prazo razoável e não de acordo com o cronograma de 10 anos estabelecido unilateral

![Senten+âºa f prev_jef_floripa_-_paggiarin[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sentenafprevjeffloripa-paggiarin1-140115111501-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Acordao pai de jud iijef_2010_05_20_a[1]](https://cdn.slidesharecdn.com/ss_thumbnails/acordaopaidejudiijef20100520a1-101008170130-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)