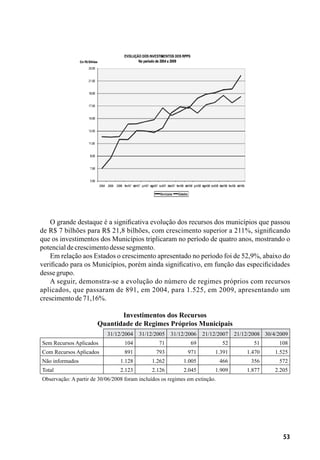

Baixado 13 vezes

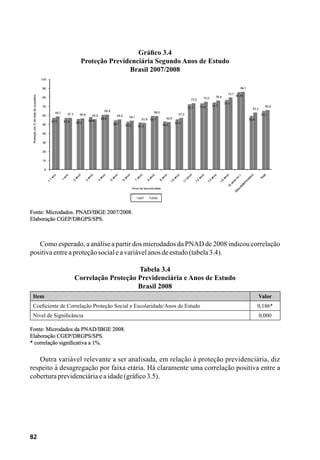

![155

5.3.6.3. O Efeito “Abril/2007” – Nexos técnicos, revisões de procedimentos no

INSS e mudança no perfil da concessão de benefícios acidentários

A implementação da matriz do NTEP junto aos sistemas informatizados, para

concessão de benefícios por incapacidade da Previdência Social, ocorreu em abril de

2007, juntamente com outras medidas técnico-administrativas que mudaram o perfil

da concessão dos benefícios de natureza acidentária. Dentre estas medidas estão: a) a

preparação dos sistemas informatizados, a fim de permitir a caracterização do nexo técnico

previdenciário sem a exigência de uma CAT vinculada, no momento do ato pericial;

b) a automação das listas, contendo as associações “agravo – exposição” e “exposição

– agravo” que definem a aplicação do Nexo Técnico Profissional ou do Trabalho e

que até aquele momento eram pesquisadas em impressos extensos e volumosos; c) a

hierarquização dos nexos técnicos aplicáveis e a possibilidade de aplicação do Nexo

Técnico Individual a partir da anamnese sem a vinculação a uma CAT.

Essas medidas, somadas à supressão da prerrogativa da exigência do cadastramento da

CAT para a concessão de benefícios de natureza acidentária, propiciaram uma expressiva

mudança no perfil dos números de benefícios concedidos, especialmente os auxílios-

doença acidentários.

Em março de 2007, foram concedidos 11.539 auxílios-doença acidentários. No mês de

abril, em virtude das mudanças, foram concedidos 28.594 auxílios-doença acidentários.

A variação observada entre esses dois meses foi da ordem de 147,80 %. Ao se investigar

o número destes benefícios concedidos no período de 12 meses anteriores e no mesmo

período posterior à implementação – de abril de 2006 a março de 2007 e abril de 2007 a

março de 2008 – encontra-se uma variação da ordem de 136,86%.

Quando se observa a expressiva variação encontrada entre o ano anterior e o posterior

às medidas implementadas em abril de 2007, analisando-se a variação para os auxílios-

doença previdenciários, encontra-se um valor negativo da ordem de 20,39%. O número

de benefícios por afastamento, superior a 15 dias, e de natureza previdenciária, é de

ordem de grandeza muito superior ao número de benefícios de natureza acidentária; daí

a expressiva diferença entre as duas variações, ou seja: não houve uma hiperdemanda

concomitante às mudanças ocorridas em abril de 2007, e o número de requerimentos

desses benefícios continuou dentro do esperado para o período.

O estudo sobre os benefícios auxílios-doença acidentários concedidos no ano anterior

e no posterior a abril de 2007 aponta, segundo os capítulos da CID-10, as maiores

variações: Capítulo I: Algumas doenças infecciosas e parasitárias – 3.779,03%; Capítulo

II: Neoplasias [tumores] – 2.247,22%; CapítuloV:Transtornos mentais e comportamentais

– 1.578,89%; Capítulo IX: Doenças do aparelho circulatório – 1.398,58%; Capítulo

X: Doenças do aparelho respiratório – 784,75; Capítulo XIII: Doenças do sistema

osteomuscular e do tecido conjuntivo – 517,82 e Capítulo III: Doenças do sangue e dos

órgãos hematopoiéticos e alguns transtornos imunitários – 500,00%. É no Capítulo XIII

que se encontram as patologias geralmente denominadas Lesão por Esforço Repetitivo/

Doença Osteomuscular Relacionada ao Trabalho (LER/Dort).

Comparando-se a concessão de auxílios-doença acidentários entre os anos de 2007](https://image.slidesharecdn.com/previdnciasocial-reflexesedesafios-140517202703-phpapp01/85/Previdencia-social-reflexoes-e-desafios-156-320.jpg)

O documento discute os principais desafios da Previdência Social no Brasil, incluindo a sustentabilidade do Regime Geral de Previdência Social e dos Regimes Próprios de servidores públicos, e a necessidade de ampliar a cobertura previdenciária.

![Mod i-previdencia-social-aspectos-gerais atualizado[1]17062008ppt](https://cdn.slidesharecdn.com/ss_thumbnails/mod-i-previdencia-social-aspectos-geraisatualizado117062008ppt-131111172213-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)