Baixar para ler offline

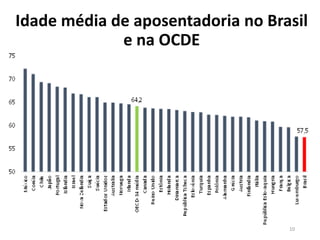

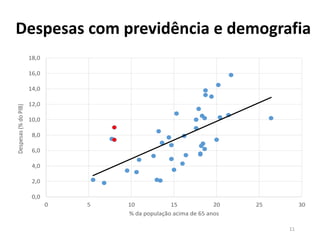

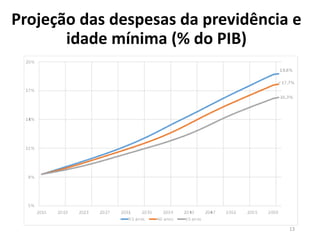

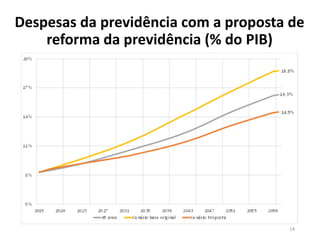

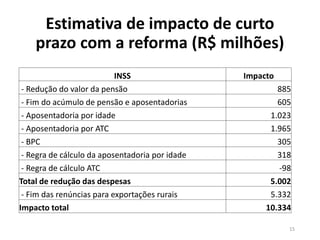

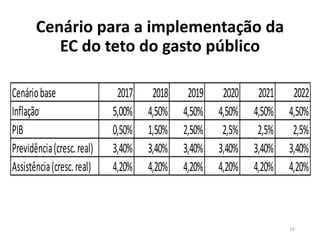

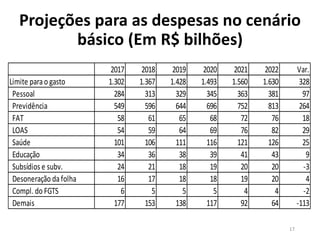

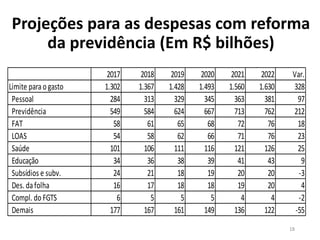

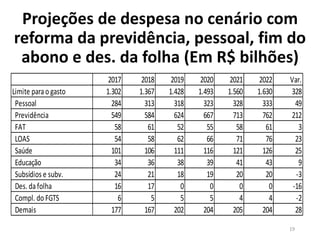

O documento analisa a proposta de reforma da previdência brasileira. Apresenta dados sobre o déficit crescente do sistema de previdência e o impacto do envelhecimento populacional sobre os gastos. A reforma proposta visa reduzir os gastos com benefícios e equilibrar o sistema estabelecendo idade mínima e reduzindo a taxa de reposição. Projeções indicam que essas mudanças podem reduzir significativamente o crescimento dos gastos previdenciários.