Baixar para ler offline

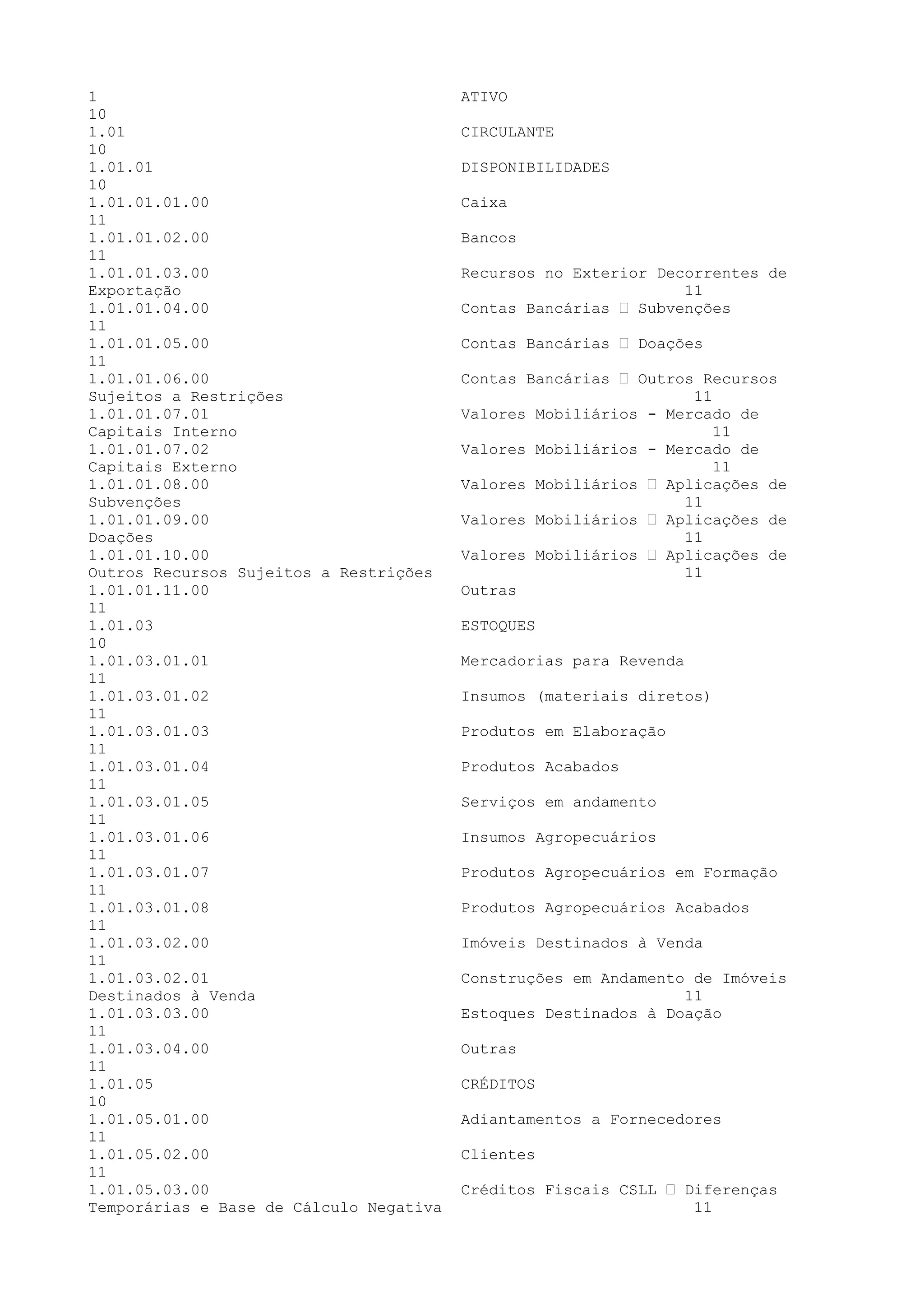

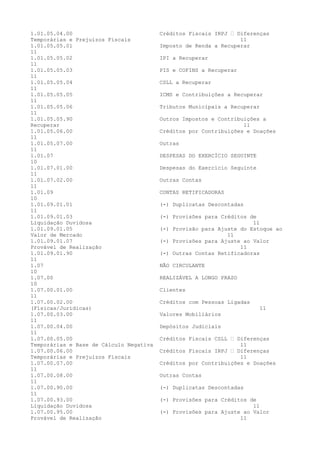

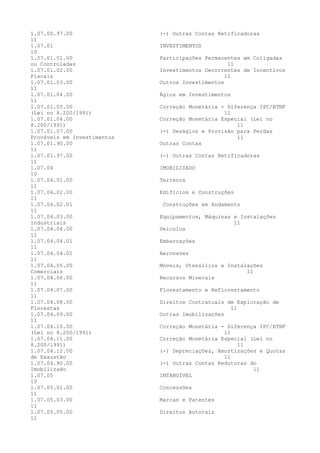

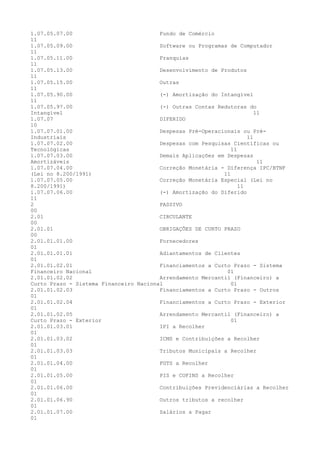

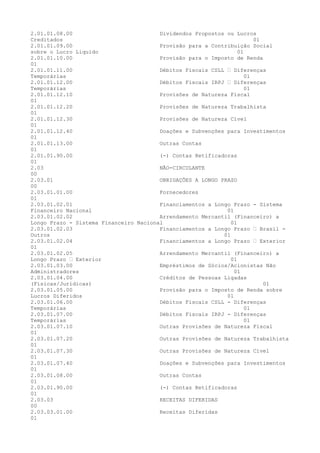

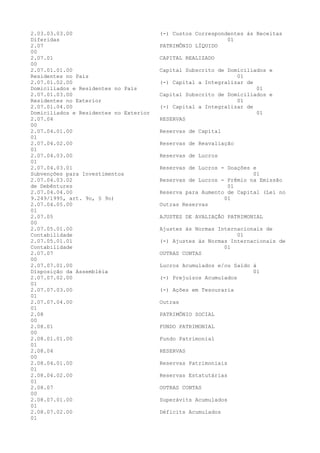

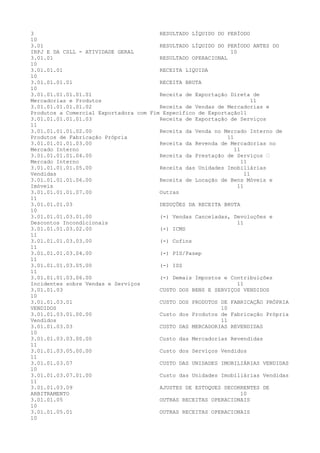

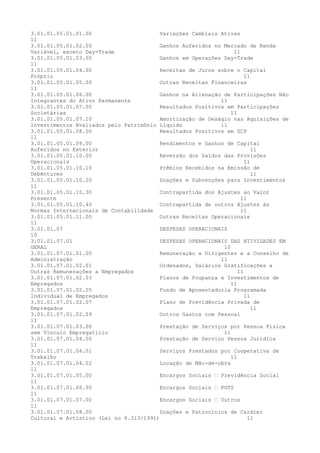

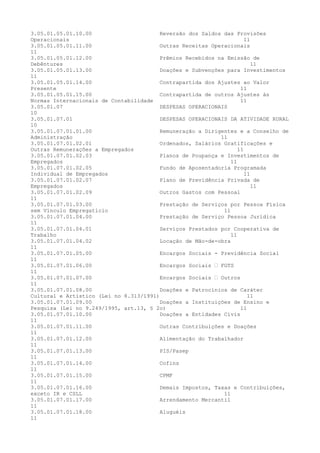

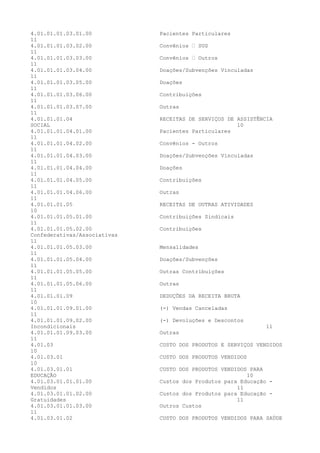

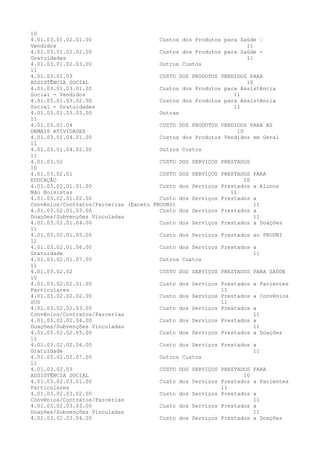

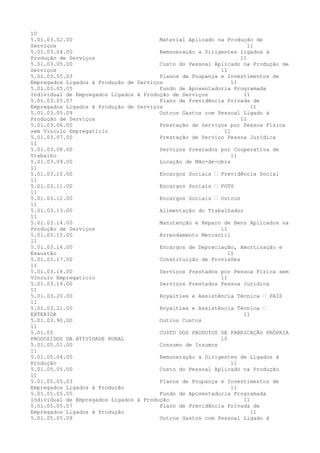

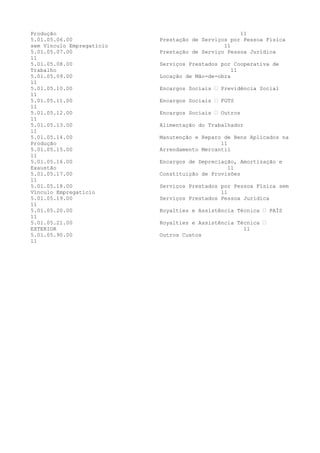

O documento apresenta a estrutura de um balanço patrimonial, com a divisão dos itens de ativo e passivo em circulante e não circulante. No ativo, são listadas categorias como disponibilidades, estoques, créditos, investimentos, imobilizado e diferido. No passivo, são listadas obrigações de curto e longo prazo, receitas diferidas e itens do patrimônio líquido como capital realizado e reservas.