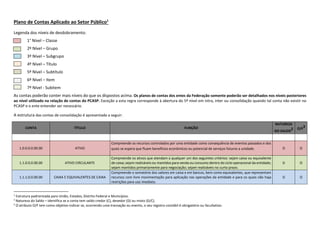

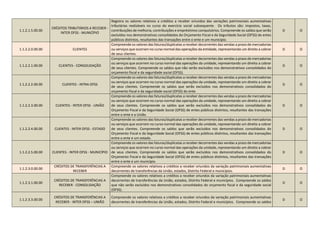

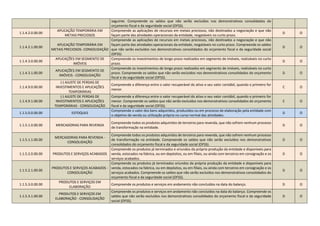

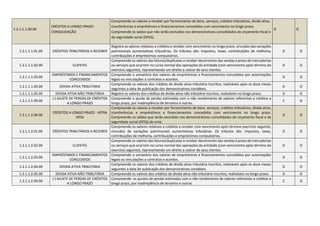

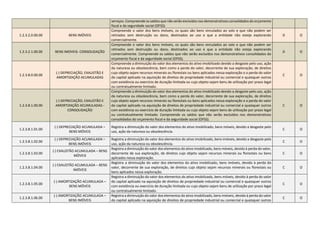

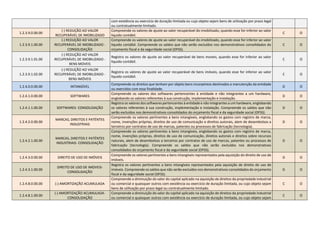

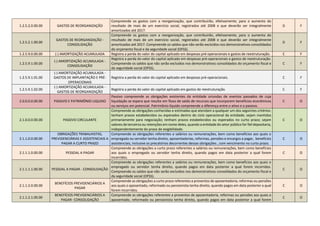

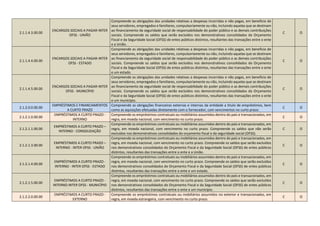

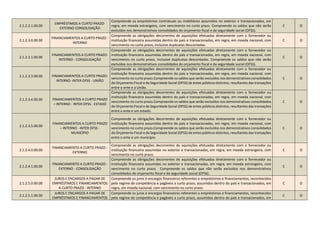

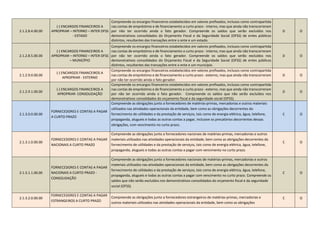

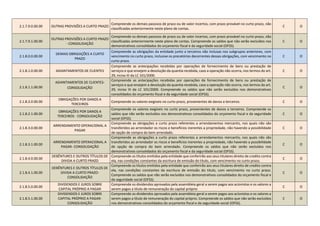

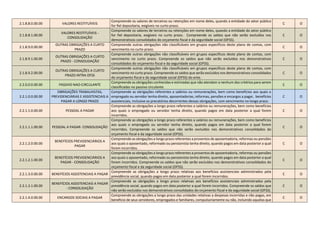

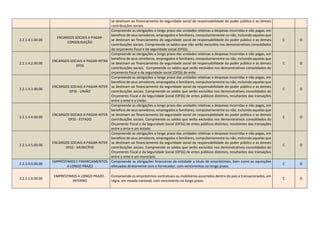

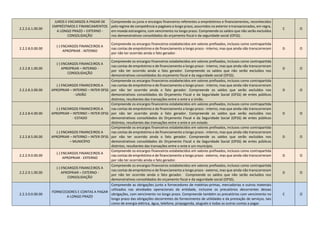

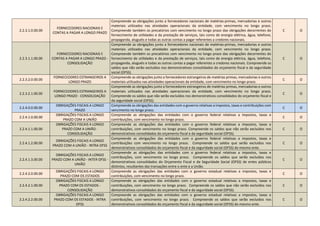

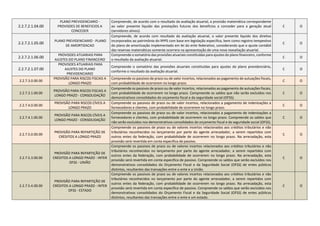

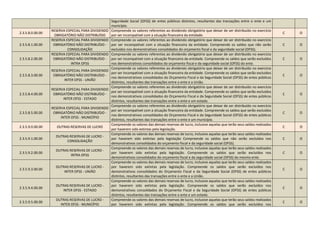

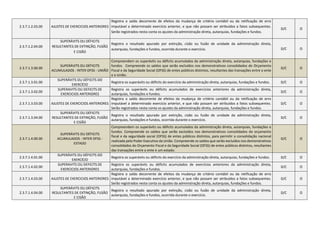

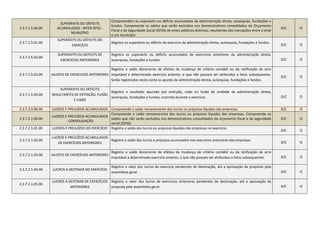

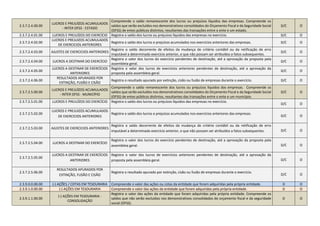

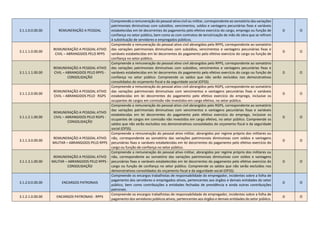

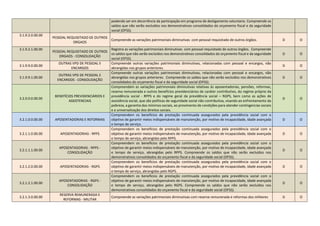

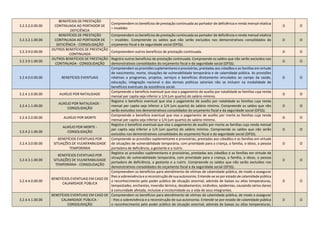

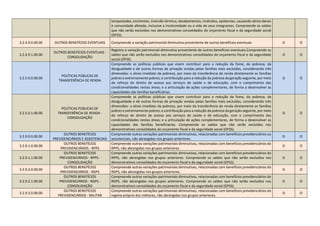

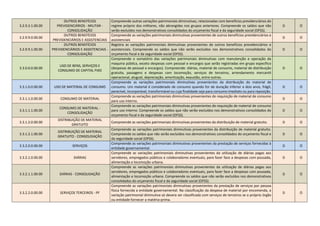

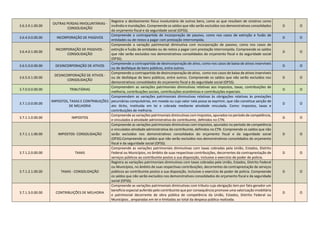

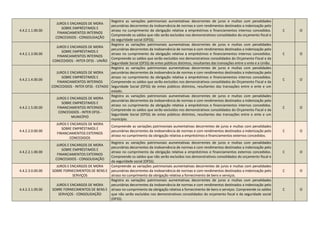

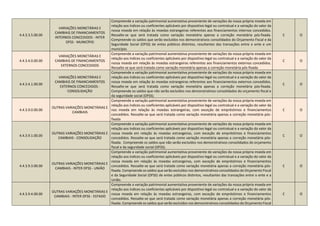

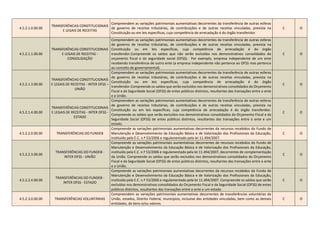

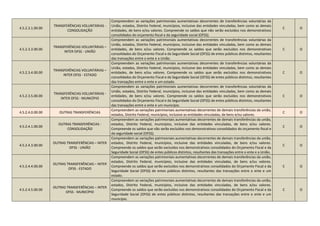

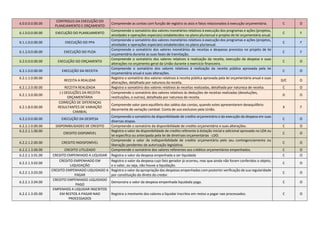

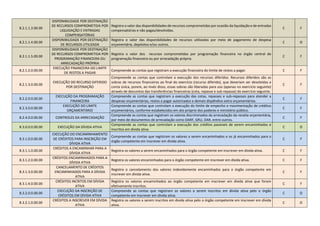

O documento apresenta a estrutura padronizada do Plano de Contas Aplicado ao Setor Público, com a definição de 7 níveis de desdobramento para classificar as contas. É descrita a estrutura de contas para ativo, ativo circulante, caixa e equivalentes de caixa, entre outros, com os respectivos níveis de consolidação e exclusão entre entes públicos.