Transferir como DOC, PPTX

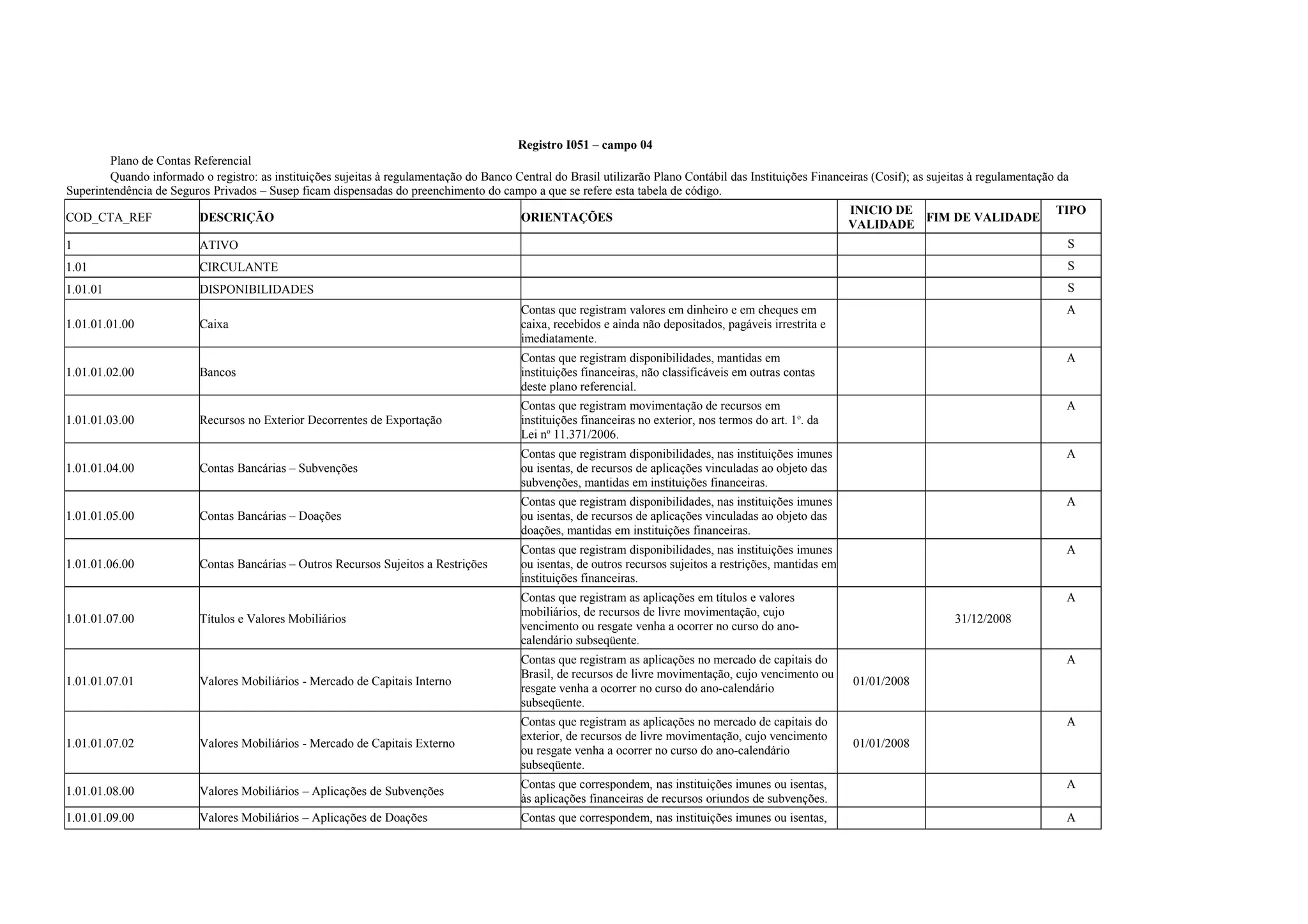

Este documento descreve o Plano de Contas Referencial utilizado pelas instituições financeiras e de seguros no Brasil. Ele especifica as contas de ativos circulantes e não circulantes, como disponibilidades, estoques, créditos e despesas antecipadas. Além disso, inclui contas retificadoras e orientações sobre sua utilização.