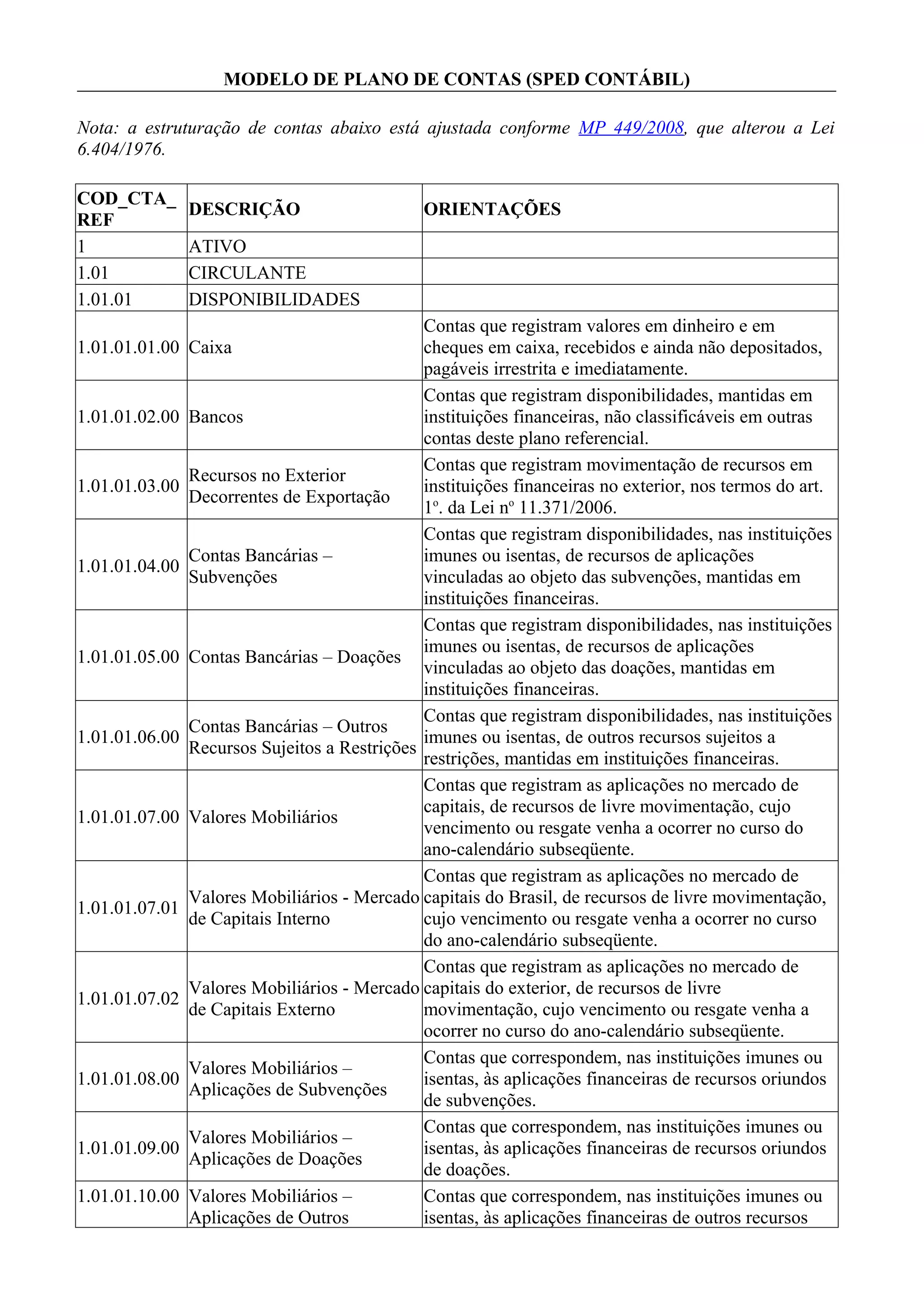

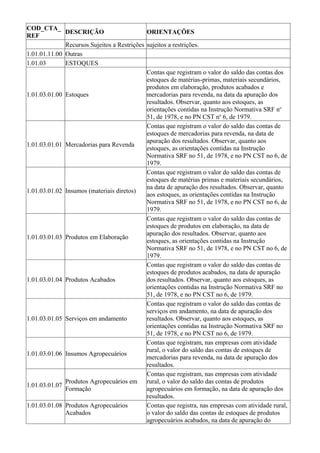

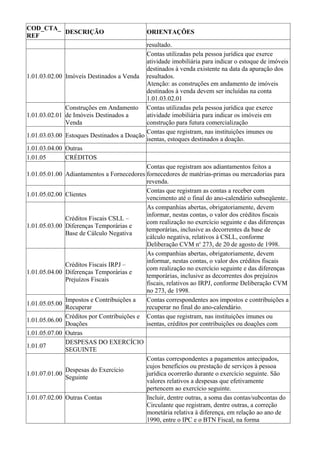

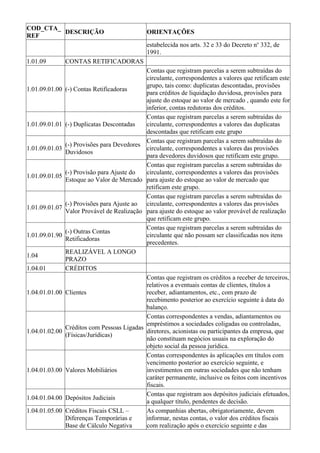

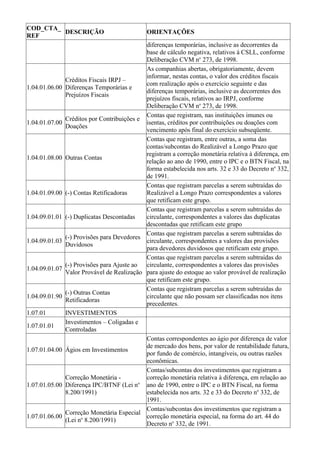

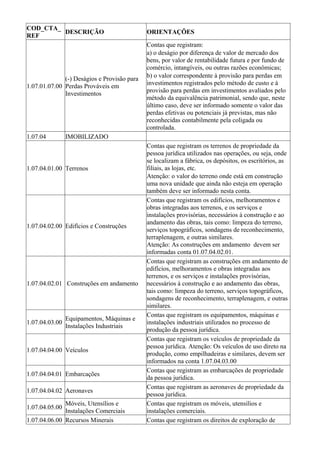

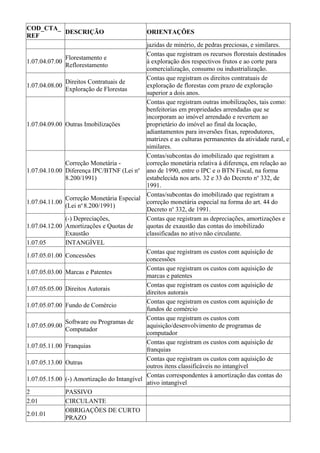

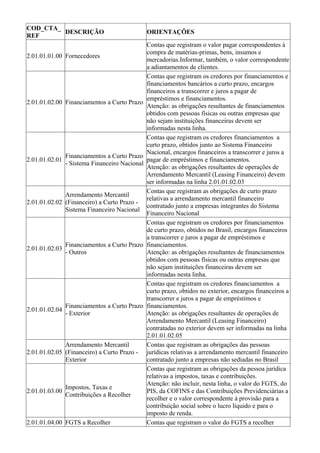

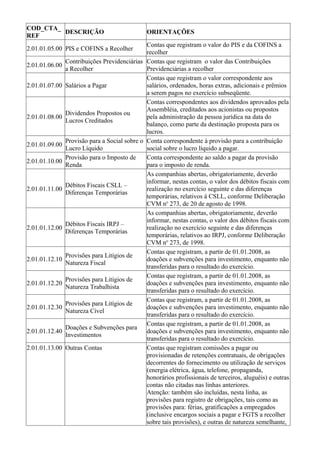

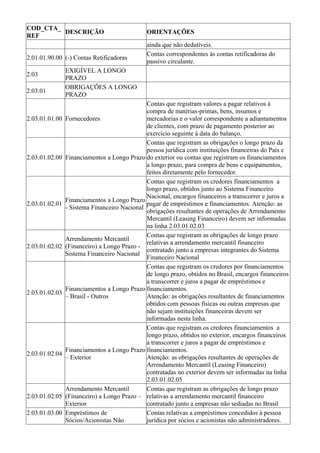

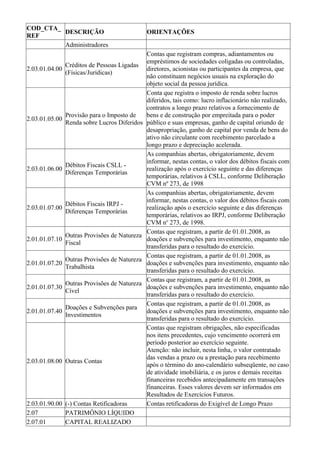

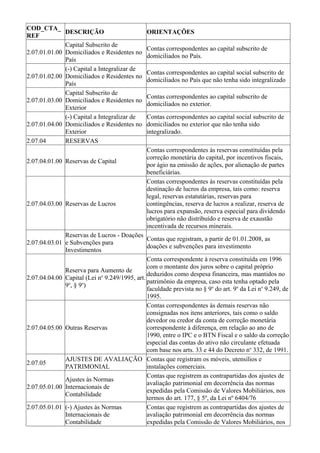

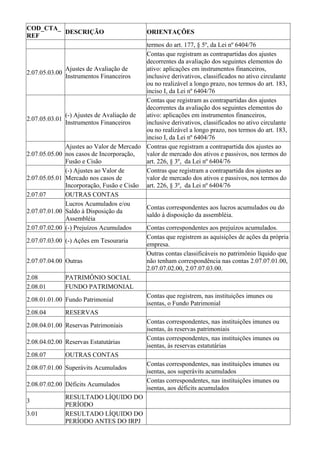

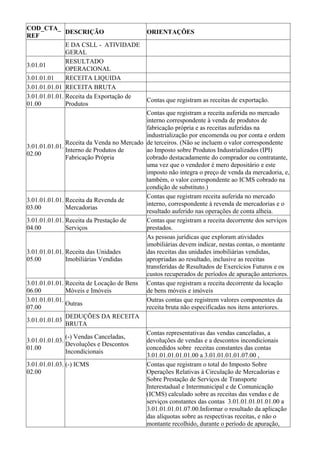

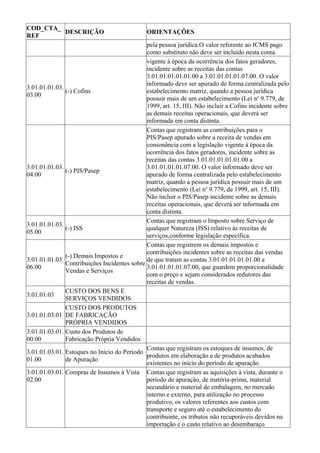

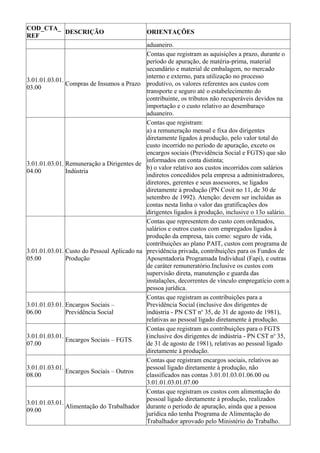

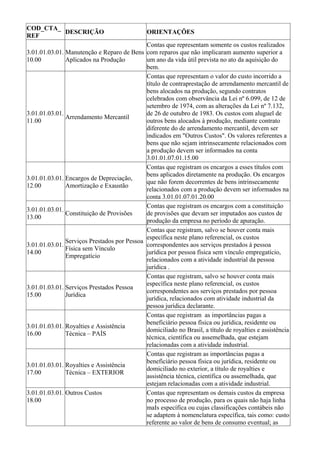

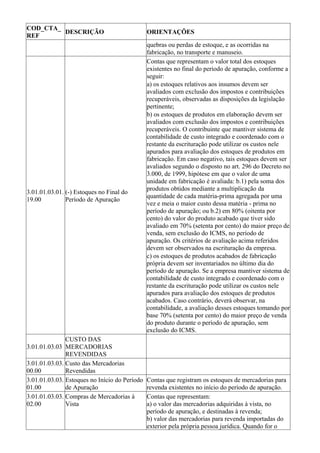

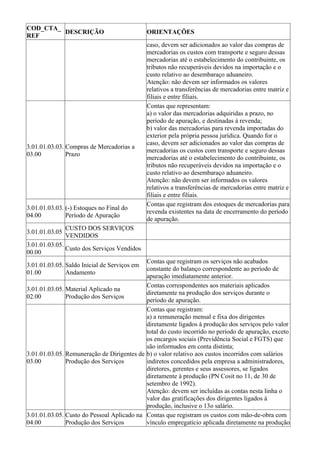

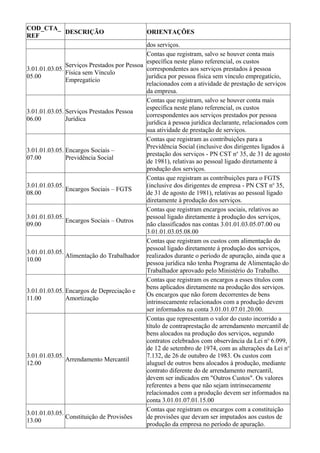

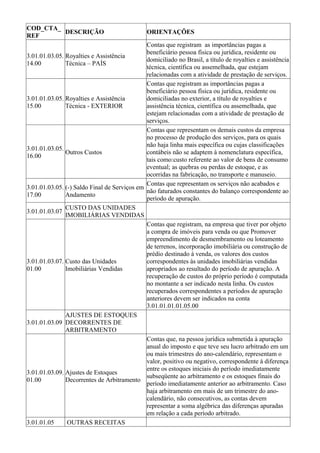

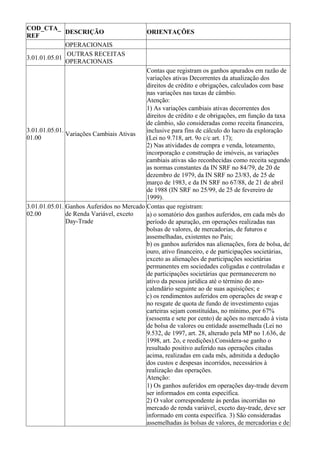

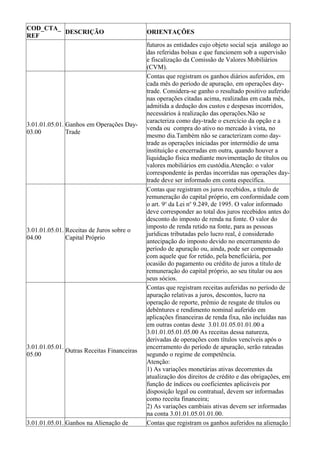

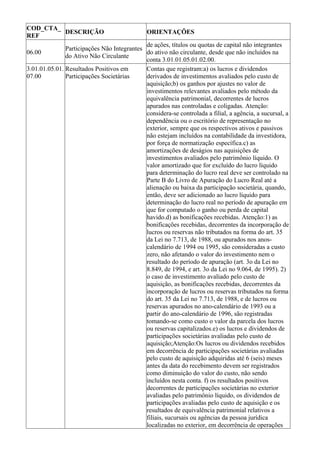

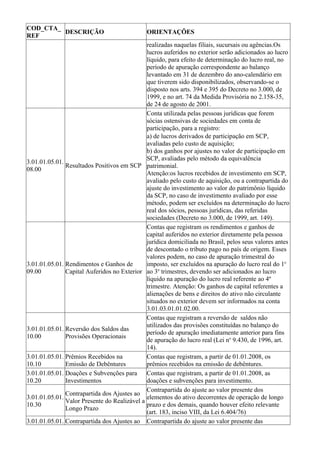

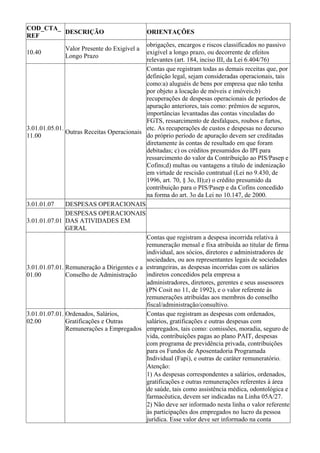

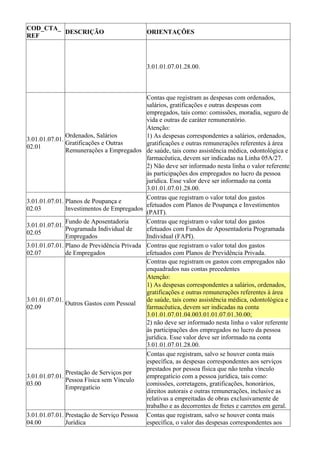

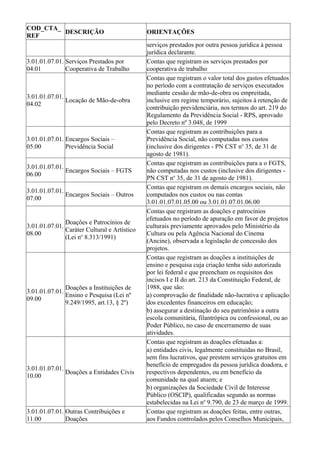

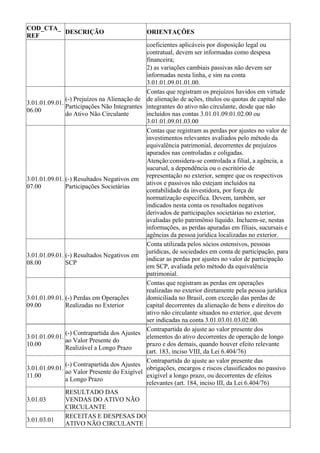

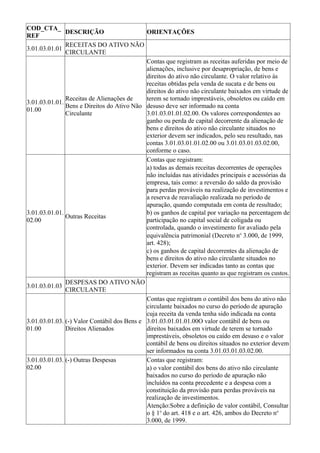

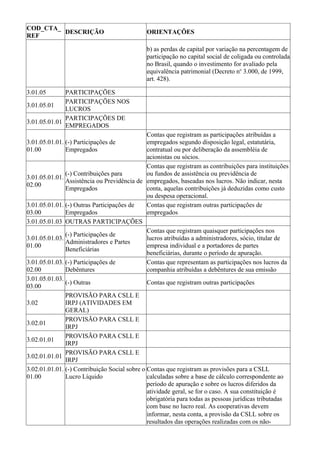

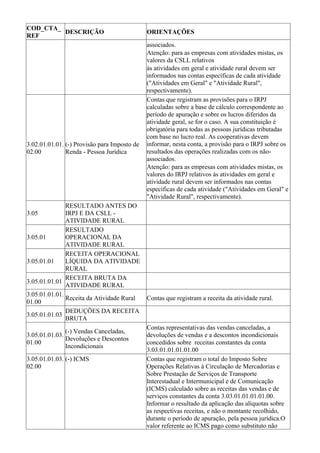

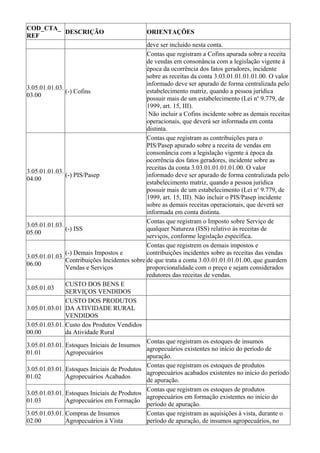

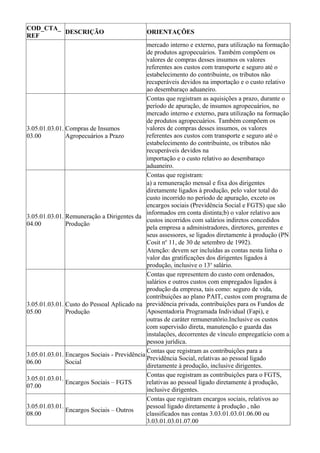

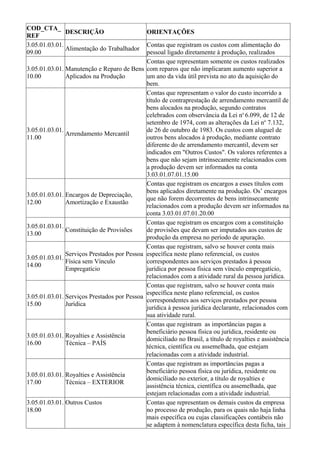

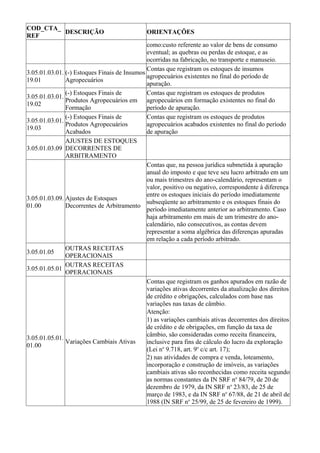

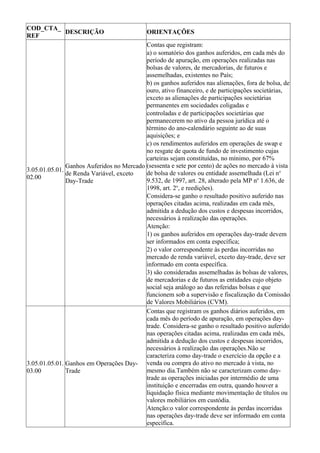

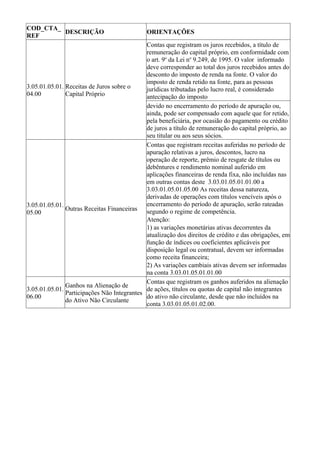

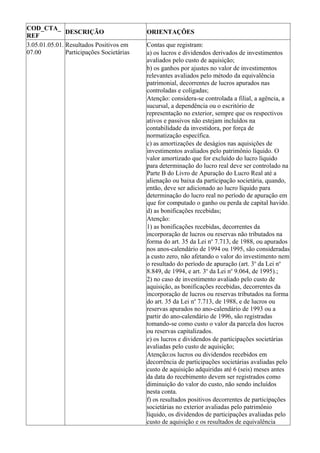

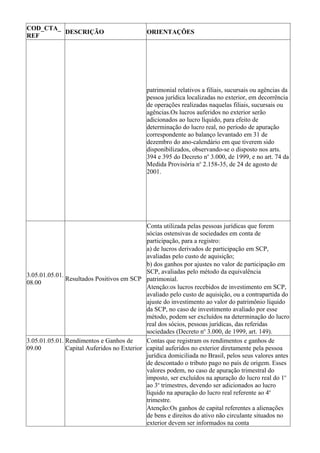

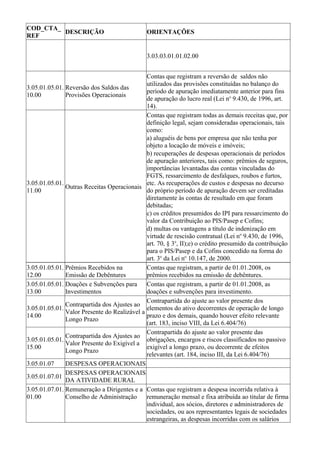

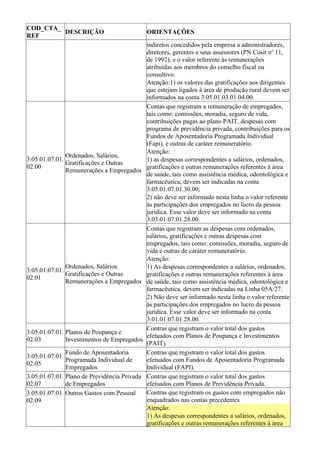

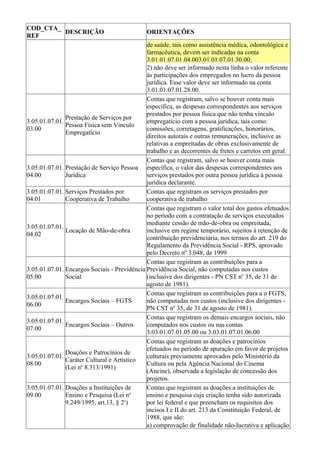

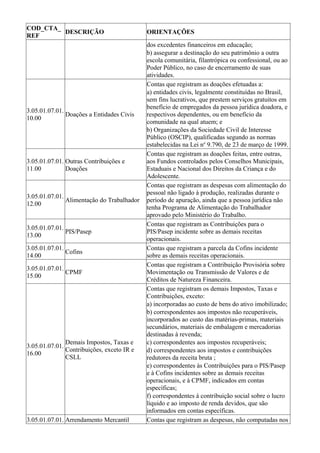

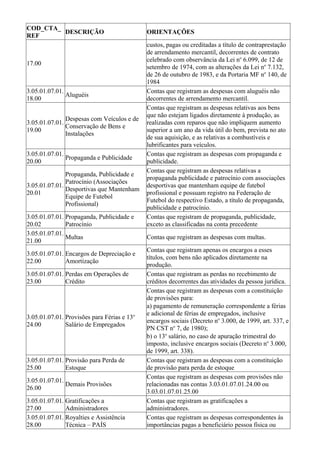

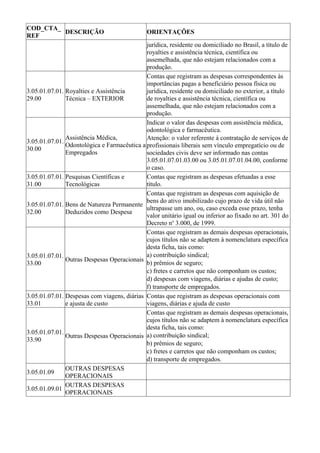

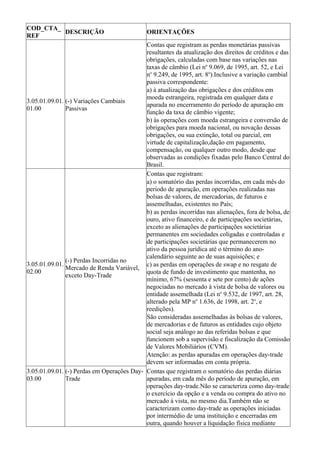

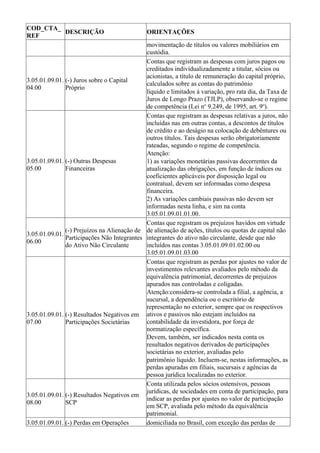

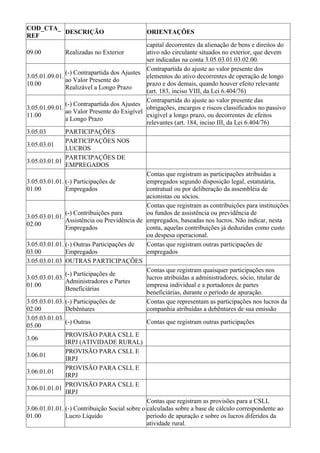

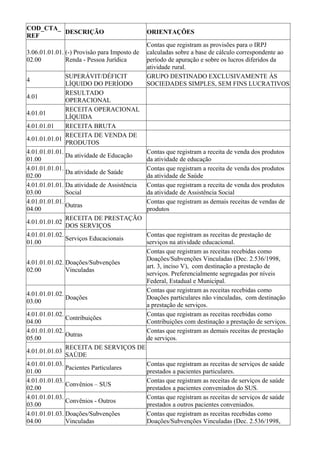

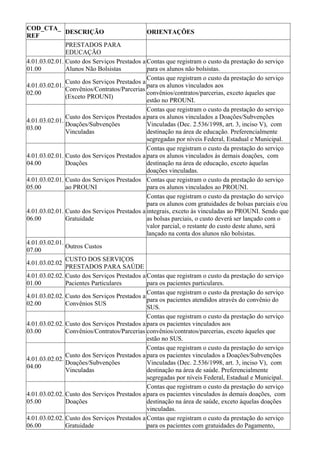

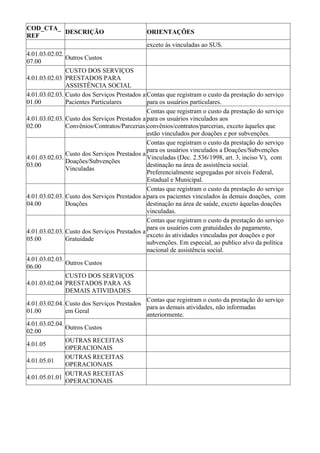

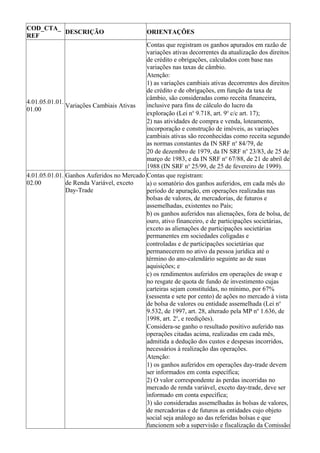

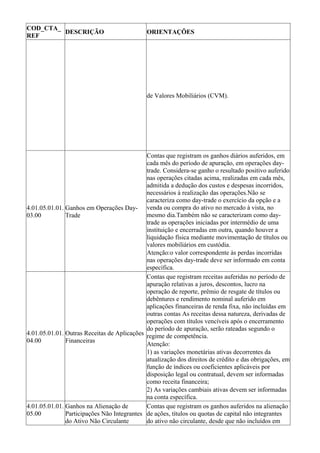

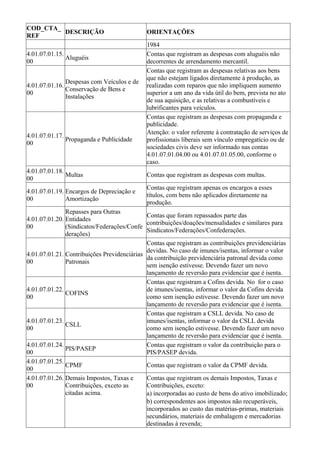

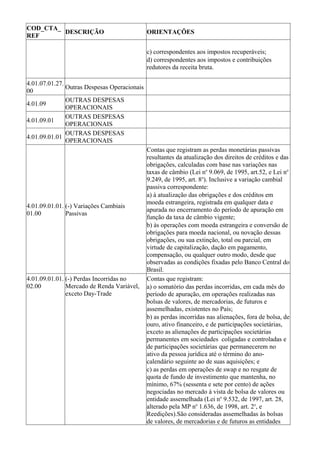

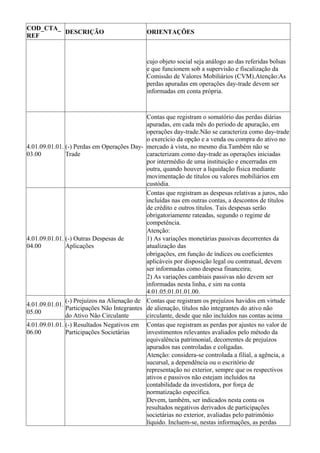

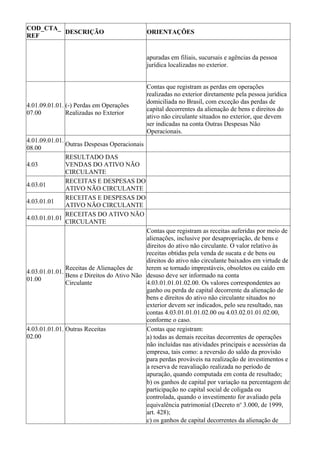

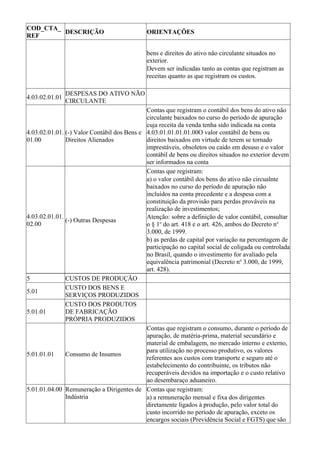

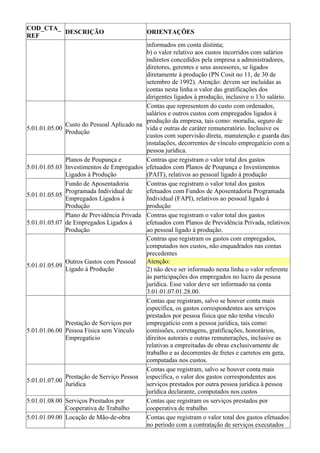

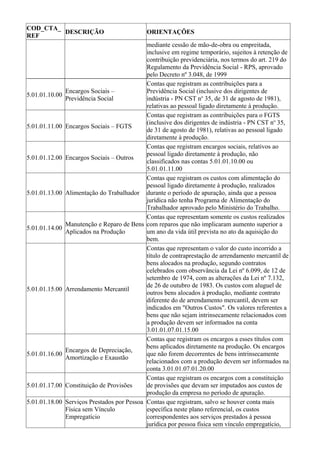

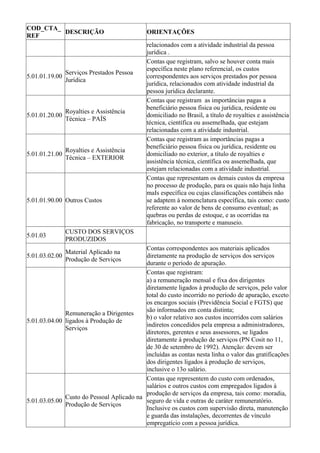

Este documento apresenta um modelo de plano de contas de acordo com a MP 449/2008, com a estruturação de contas circulantes e não circulantes. As contas estão organizadas por ativo, passivo e patrimônio líquido, e fornecem orientações sobre como classificar diferentes tipos de recursos e aplicações financeiras.