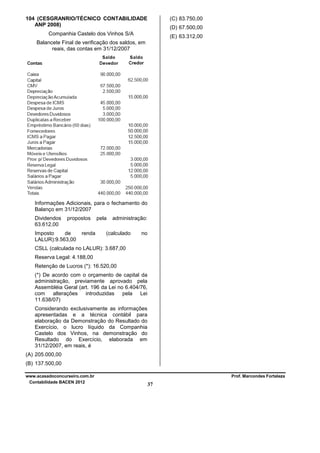

Baixado 479 vezes

[1] O documento apresenta um conteúdo programático para o concurso de Técnico do BACEN de 2009, com os principais assuntos de contabilidade cobrados. [2] Os 13 assuntos mais cobrados pela CESGRANRIO nos últimos 3 anos são listados, sendo Operações com Mercadorias o mais frequente. [3] São classificadas todas as contas utilizadas pela CESGRANRIO nos últimos 3 anos, totalizando mais de 100 contas listadas.

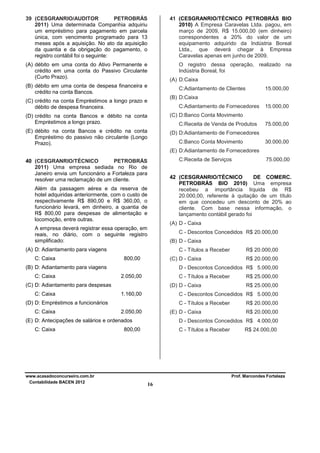

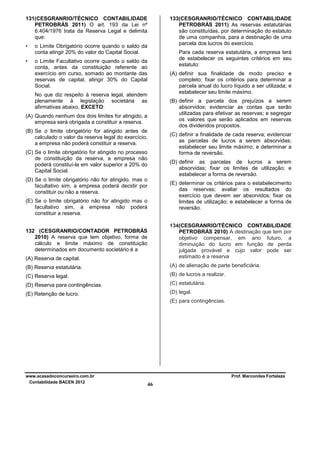

![Sebenta tp[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sebentatp1-141127144922-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)