1. O documento apresenta os principais modelos estrangeiros que serviram de referência para a elaboração da Lei de Responsabilidade Fiscal brasileira, como o FMI, a União Europeia, os EUA e a Nova Zelândia.

2. São descritos os objetivos e características dos sistemas de responsabilidade fiscal adotados nesses países, como metas orçamentárias, transparência, limites para dívida pública.

3. A LRF brasileira incorporou esses princípios, adaptando-os à realidade nacional, com o objetivo

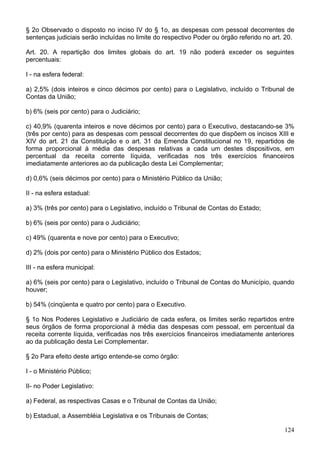

![Os rendimentos oriundos de aplicações financeiras não são registrados no resultado

primário.

b) Despesas: aquelas com pessoal, compra de materiais e produtos, serviços de

terceiros, tributos e demais encargos, e demais gastos com manutenção e operação da

empresa. Também incluem as despesas com investimentos e demais despesas de capital,

como participação societária em subsidiárias/coligadas, além de outras operações que

resultem em redução do patrimônio líquido, tais como dividendos, ações em tesouraria e

resgate de partes beneficiárias. Os encargos financeiros não são registrados no resultado

primário.

Para adequação da apuração com base no balancetes e balanços à ótica de caixa, deve ser

acrescido ao resultado um ajuste financeiro, definido a seguir:

c) Ajuste financeiro: diferença entre a rubrica “variação de contas a pagar” e “variação de

contas a receber”, constantes do Fechamento do Fluxo de Caixa da empresa.

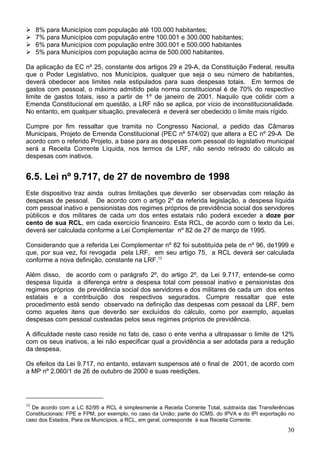

Resultado Nominal

O resultado nominal corresponde à diferença entre o resultado primário e a conta de juros

líquidos. Os juros líquidos são encargos financeiros calculados pelo critério de competência,

a partir do estoque da dívida líquida nominal no mês anterior ao de referência e do fluxo de

pagamentos e novos endividamentos ocorridos até o mês de referência.

A dívida líquida deve ser apurada em termos nominais. O saldo do mês em referência

corresponde àquele do último dia útil do mês.

Registra-se na dívida líquida o saldo decorrente dos recursos efetivamente liberados à conta

do beneficiário. Em se tratando de dívida mobiliária, registram-se os títulos emitidos,

deduzidos aqueles em tesouraria. A dívida em moeda estrangeira deve ser convertida para

Reais pela taxa de câmbio de compra do dia.

A taxa referente à conta de juros líquidos será aquela do contrato. No caso de dívida

mobiliária, será aquela do título, acrescida da correspondente ao deságio. Como alternativa,

poderá ser utilizada uma taxa média, sujeita a revisão a cada quatro meses, para cada

grande item da dívida líquida: dívida interna contratual, dívida interna mobiliária, dívida

externa contratual, dívida externa mobiliária, dívida com precatórios, disponibilidades de

caixa, aplicações financeiras e demais haveres financeiros.

No caso de dívida com capitalização de juros acima de um mês, consideram-se os encargos

devidos a cada mês.

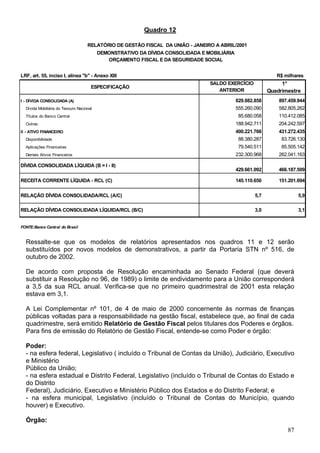

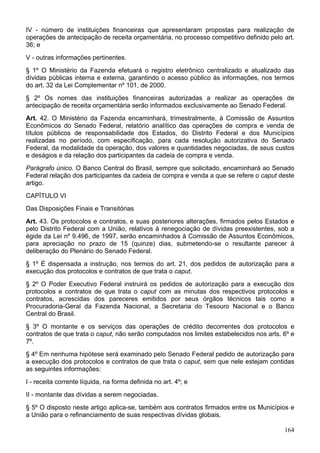

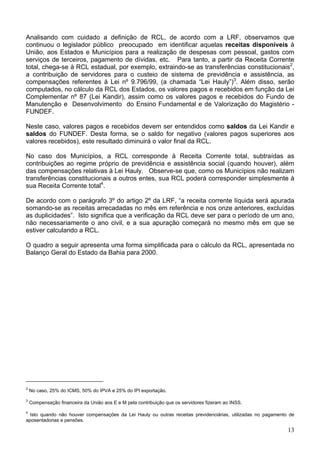

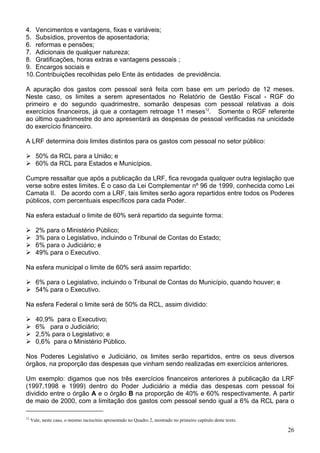

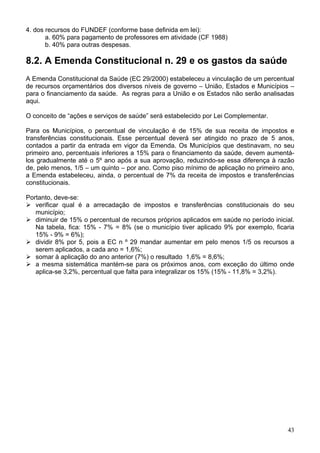

Os juros líquidos também podem ser calculados de forma simplificada, com base na seguinte

fórmula:

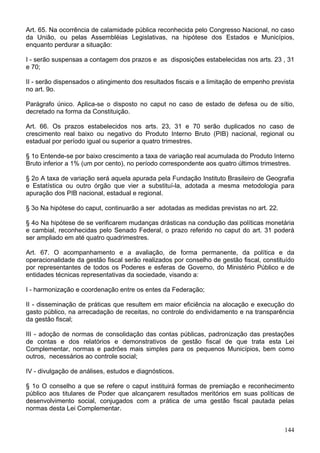

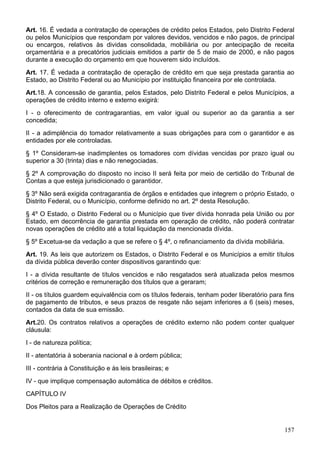

[ 1)1(*

)1(

)1(*

* 5,0

5,0

1

1 −+

+

+−

+= −

− i

i

iDD

iDJN tt

tt ]

Sendo:

JN = juros nominais;

78

i = remuneração ou encargos incidentes sobre a dívida líquida;](https://image.slidesharecdn.com/entendendolrf-150415123706-conversion-gate02/85/Entendendo-lrf-78-320.jpg)