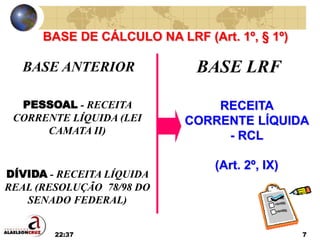

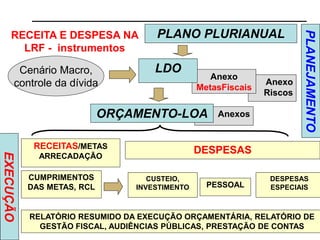

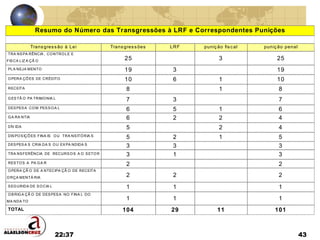

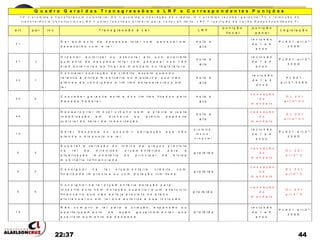

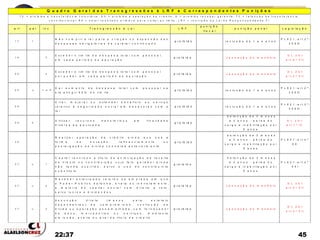

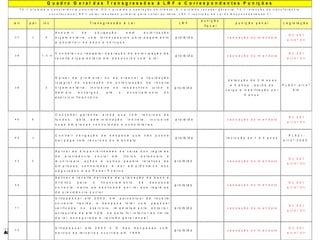

O documento discute a Lei de Responsabilidade Fiscal (LC 101/2000) e como ela estabelece regras para uma gestão fiscal responsável pelos governos, incluindo limites para despesas com pessoal e dívida pública. A lei busca promover o planejamento, transparência e controle dos gastos públicos para garantir serviços eficientes à população.