Baixado 125 vezes

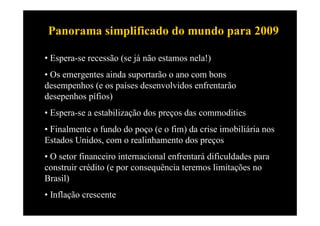

1) O documento discute os impactos da crise financeira global no Brasil em 2009. 2) Prevê-se crescimento econômico reduzido no Brasil, com inflação e desemprego aumentados devido à desaceleração global. 3) O acesso a crédito será mais difícil no Brasil, já que os bancos estrangeiros estarão pagando dívidas e os bancos brasileiros terão oferta de crédito reduzida.