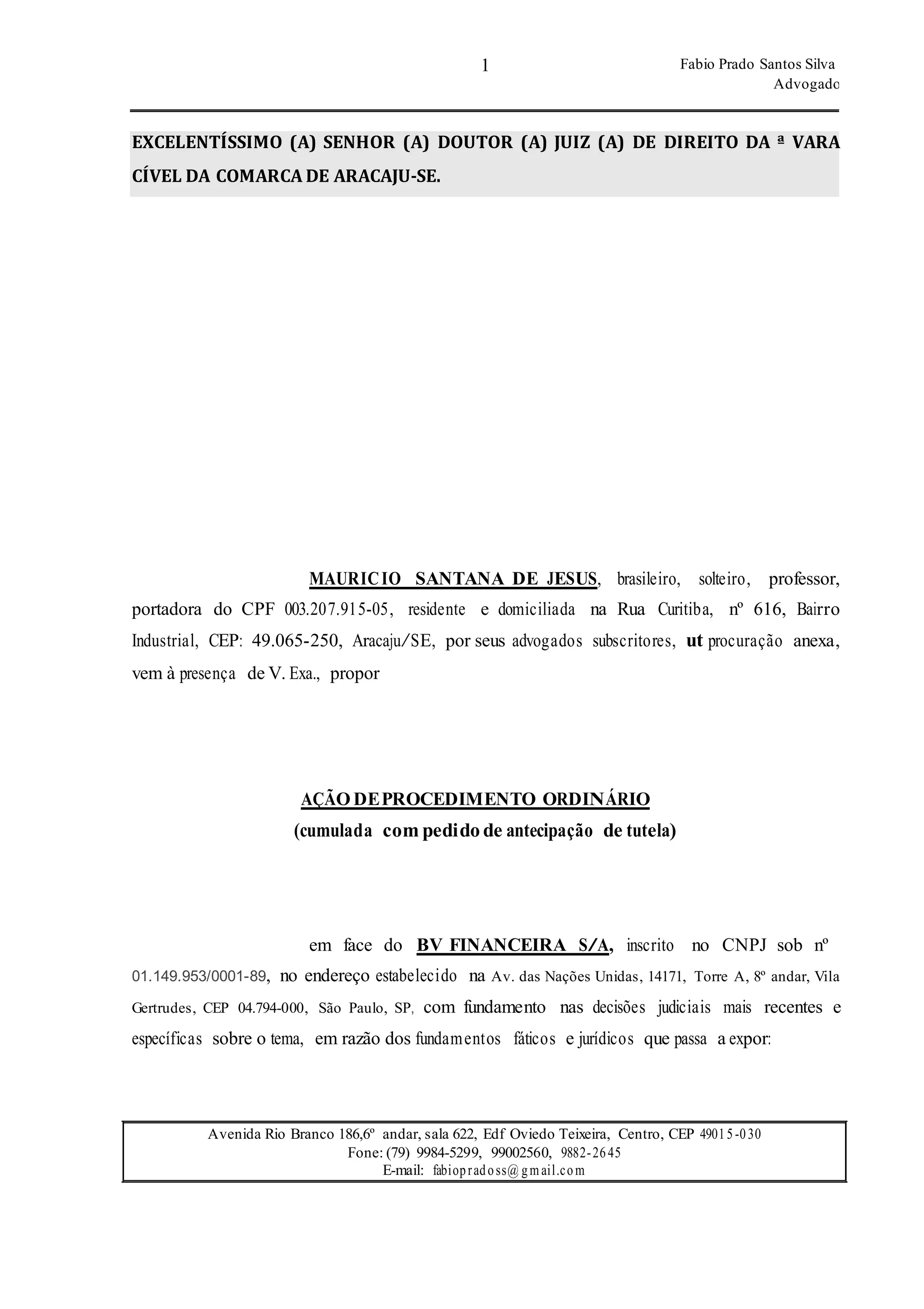

O documento descreve uma ação judicial movida por um cliente contra uma instituição financeira para revisão dos termos de um contrato de financiamento. O autor alega cláusulas abusivas no contrato de adesão e pede a concessão de benefícios da justiça gratuita devido à sua situação financeira.