Transferir como PDF, PPTX

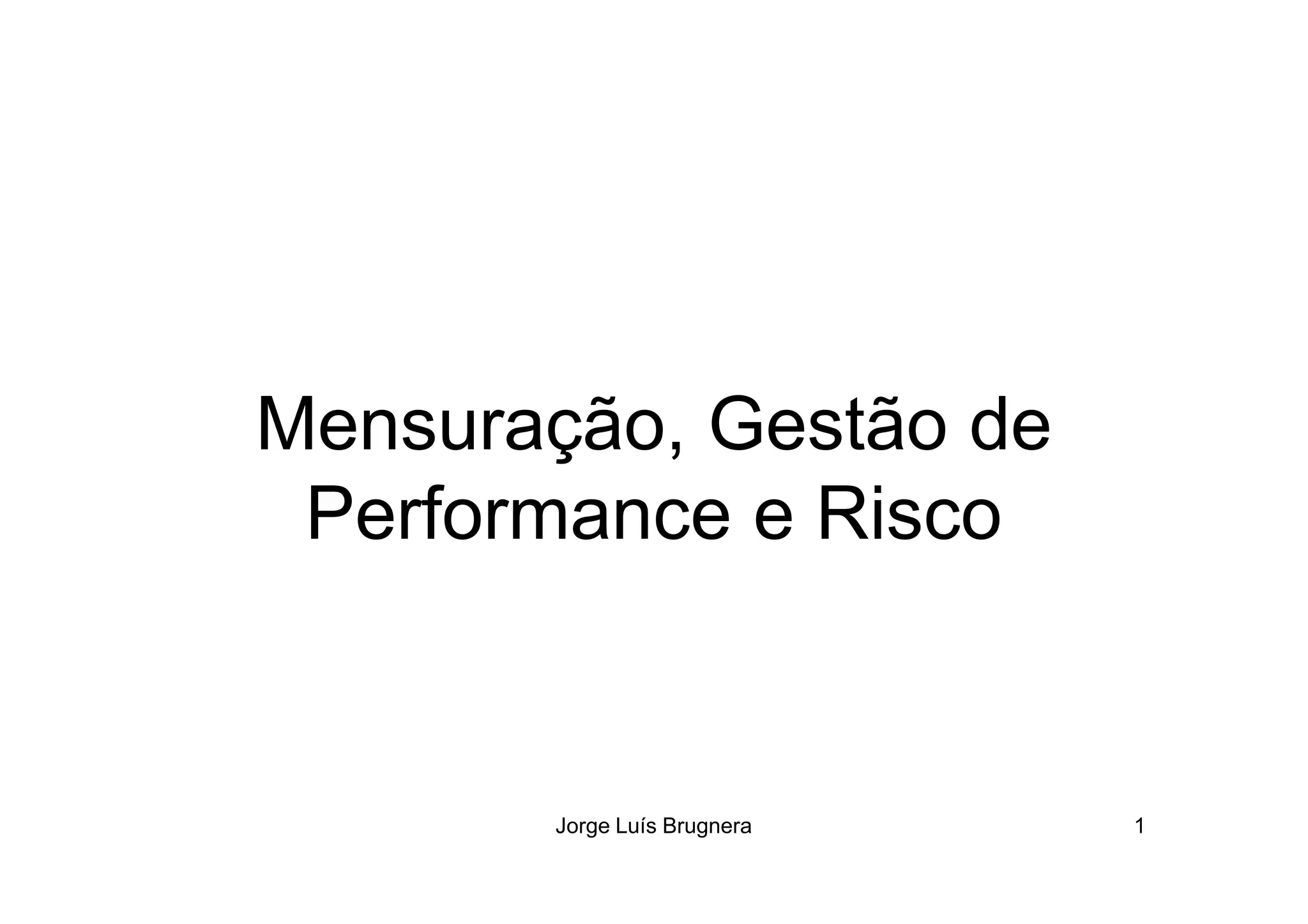

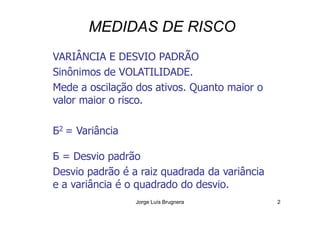

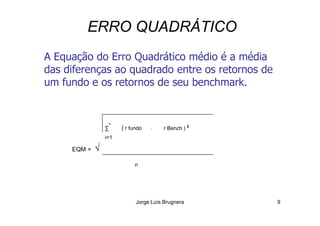

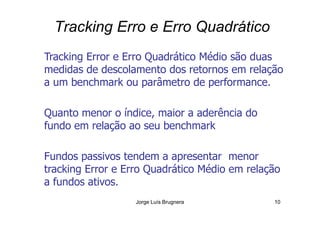

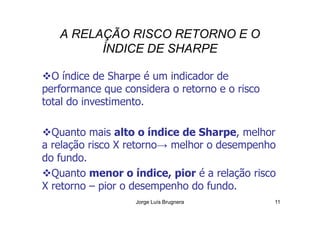

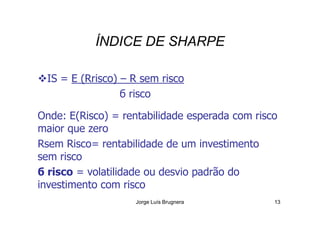

O documento discute vários conceitos e métricas relacionadas à mensuração e gestão de risco, incluindo variância, desvio padrão, correlação, tracking error, índice de Sharpe, duração e valor em risco. As métricas medem o risco de ativos e carteiras e fornecem informações sobre a volatilidade, diversificação e relação risco-retorno de investimentos.