Transferir como PDF, PPTX

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Assim, face ao problema de tomar uma decis˜ao face `a

incerteza, uma solu¸c˜ao poss´ıvel poder´a ser definir o valor de

um projecto econ´omico com resultado aleat´orio atrav´es do seu

valor esperado. Em economia ´e designado este valor por Valor

Justo ou Valor Actuarial.

Atrav´es deste princ´ıpio, o agente de decis˜ao encara de modo

indiferente entre assumir um preju´ızo aleat´orio X e efectuar

um pagamento de montante E[X].

5 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-5-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Exemplo 1.1. (seguro de acidentes)

Considere-se P[acidente]=0.1 inalterada.

Os trˆes casos seguintes est˜ao escalonados de acordo com o

montante de preju´ızo resultante de um acidente, eventualmente.

Preju´ızos Poss´ıveis (u.m.)1 Preju´ızo Esperado (u.m.)

caso 1 0 1 0.1

caso 2 0 1.000 100

caso 3 0 1.000.000 100.000

No caso 1 o montante de perdas n˜ao ´e relevante, pelo que o

agente de decis˜ao n˜ao estar´a disposto a pagar mais do que o valor

esperado dos preju´ızos para efectuar o seguro.

1

u.m. - unidade monet´aria

7 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-7-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Os trˆes exemplos seguintes situam-se na ´area dos JOGOS e servem

para ilustrar alguns dos conceitos fundamentais na Teoria da

Utilidade.

Exemplo 1.2.

Embora dois jogos distintos X e Y possam ter o mesmo ganho

esperado, uma pessoa que seja for¸cada a aceitar um dos dois jogos,

preferir´a tipicamente um deles ao outro.

Por exemplo, sejam

X :

500 −400

1/2 1/2

e Y :

60 50 40

1/3 1/3 1/3

com E[X] = E[Y ] = 50.

10 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-10-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Contudo, uma pessoa que n˜ao queira arriscar perder 400 u.m. para

ter a possibilidade de ganhar 500 u.m.,preferir´a, de um modo geral,

o jogo Y , que lhe oferece a possibilidade de um ganho certo de,

pelo menos, 40 u.m. .

A Teoria da Utilidade foi desenvolvida nos anos 30/40 com o

objectivo de descrever as preferˆencias pessoais em jogos como os

que acab´amos de descrever:

Uma pessoa preferir´a um jogo X para o qual o valor esperado de

uma certa fun¸c˜ao u(X), E[X], seja um m´aximo (em vez de E[X]!)

11 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-11-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

E[u(X)] =

1

2

u(500) +

1

2

u(−400)

E[u(Y )] =

1

3

u(60) +

1

3

u(50) +

1

3

u(40)

> prefere X

E[u(X)] = E[u(Y )] indiferente entre X e Y

< prefere Y

u(x) ´e uma fun¸c˜ao crescente do ganho X

´E uma hip´otese razo´avel, se pensarmos que pessoa prefere um

ganho maior a outro mais pequeno!

13 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-13-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

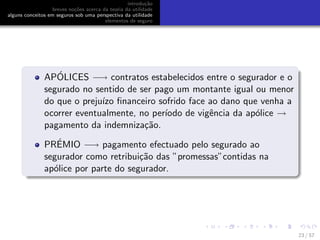

a) Fun¸c˜ao utilidade linear: u(x) = ax + b, a > 0.

E[u(X)] = E[aX + b] = aE[X] + b = aµX

+ b, donde

E[u(X)] > E[u(Y )] sse µX

> µY

portanto,

quando a utilidade ´e linear o jogo escolhido ´e sempre aquele para o

qual o ganho esperado ´e m´aximo.

E[X] = 0.5 × (−3) + 0.4 × 2.5 + 0.1 × 6 = 0.1

E[Y ] = 0.7

⇒ E[Y ] > E[X]

e portanto a preferˆencia ´e pelo jogo 2.

15 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-15-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

b) Fun¸c˜ao utilidade c´ubica: u(x) = x3

E[u(X)] = 0.5 × (−3)3

+ 0.4 × (2.5)3

+ 0.1 × (6)3

= 14.35

E[u(Y )] = 6.1

E[u(X)] > E[u(Y )]

⇒ preferˆencia pelo jogo 1 (X)

16 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-16-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Se a primeira vez que a face “cara”aparece ´e no n−´esimo

lan¸camento, ent˜ao a pessoa obtem um GANHO de 2n u.m. ,

(n = 1, 2, . . .)

Quest˜ao:

Qual o montante que uma pessoa est´a disposta a gastar como

entrada de forma a permitir a sua participa¸c˜ao no jogo?

P[X = 2n

] = P[obter primeira face “cara”no n-´esimo lan¸camento] =

=

1

2

n−1

×

1

2

=

1

2

n

18 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-18-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

O ganho no jogo ´e descrito por

X :

2n, n = 1, 2, . . .

1

2

n

,

E[X] =

∞

n=1

2n 1

2

n

= ∞

Se a fun¸c˜ao utilidade fosse uma fun¸c˜ao linear, ent˜ao a pessoa

estaria disposta a pagar como entrada qualquer montante

arbitr´ario.

No entanto, o que acontece de facto ´e que cada pessoa est´a

disposta a pagar apenas uma quantia finita (e eventualmente

reduzida), que depende da sua pr´opria fun¸c˜ao utilidade.

19 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-19-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

alguns conceitos em seguros sob uma perspectiva da

utilidade

A fun¸c˜ao utilidade, u(.), associada a um agente de decis˜ao, pode

ent˜ao ser usada com o objectivo de comparar duas perspectivas

econ´omicas aleat´orias X e Y .

Seja w a riqueza que possui determinado agente de decis˜ao

econ´omica. Ser´a seleccionada a perspectiva econ´omica X se

E[u(w + X)] > E[u(w + Y )]

e ser´a indiferente entre as duas perspectivas X e Y se

E[u(w + X)] = E[u(w + Y )]

quer dizer, a rela¸c˜ao de preferˆencia qualitativa ou de indiferen¸ca

pode ser substitu´ıda por uma compara¸c˜ao num´erica consistente.

20 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-20-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

X −→ montante de preju´ızo

E[X] −→ preju´ızo esperado no pr´oximo per´ıodo.

SEGURADOR −→ organiza¸c˜ao que ajuda a reduzir as

consequˆencias financeiras do dano ou destrui¸c˜ao da

propriedade.

SEGURADO −→ dono da propriedade sujeita a risco

22 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-22-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

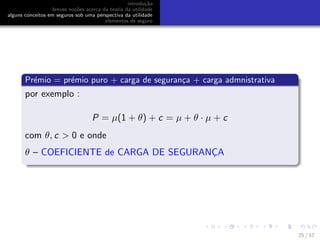

princ´ıpio do valor justo (ou esperado)

Supondo que o segurador adopta uma fun¸c˜ao de utilidade linear

com o objectivo de estabelecer o pr´emio a ser pago pelo segurado,

o PRINC´IPIO DO VALOR JUSTO ou ESPERADO estabelece esse

montante.

µ = E[X] → pr´emio puro para o per´ıodo da ap´olice em causa.

Este montante ´e incrementado de alguma sobrecarga (ou CARGA)

de forma a cobrir despesas, impostos, lucros e alguma seguran¸ca

contra o risco.

24 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-24-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Princ´ıpios de C´alculo de Pr´emio

Existem outros princ´ıpios econ´omicos que podem ser adoptados

pelas seguradoras.

Assim, e com µ := E[X], quando:

carga de seguran¸ca=

= θ · µ – Princ´ıpio do Valor Esperado.

= θ · VAR[X] – Princ´ıpio da Variˆancia.

= θ · VAR[X] – Princ´ıpio do Desvio Padr˜ao.

= θ · VAR[X]/µ – Princ´ıpio Modificado da Variˆancia.

26 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-26-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Vejamos agora a perspectiva do dono da propriedade sujeita a risco

- segurado - em termos da teoria da utilidade - u(x).

perspectiva do segurado

A indiferen¸ca entre pagar um montante G ao segurador e assumir

o risco ele pr´oprio pode ser estabelecido pela igualdade

u(w − G) = E[u(w − X)] (∗)

onde

u(w − G) → valor esperado do pagamento de G para

protec¸c˜ao financeira dada pela seguradora

E[u(w − X)] → utilidade esperada de n˜ao comprar o seguro,

quando a riqueza ´e w

27 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-27-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Por absurdo, suponhamos que u(w) = aw + b, a > 0. De (∗),

a(w − G) + b = E[a(w − X) + b]

⇔ a(w − G) + b = aE(w − X) + b,

⇔ a(w − G) + b = a(w − µ) + b,

pelo que

G = µ

29 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-29-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

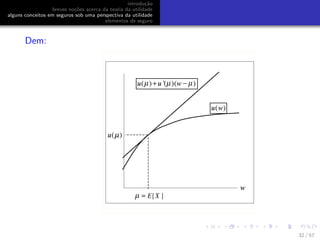

Desigualdade de Jensen:

Seja u(w) uma fun¸c˜ao crescente, cˆoncava. Isto ´e, suponhamos que

u (w) > 0 e u (w) < 0.

Ent˜ao, para toda a v.a. X, desde que os valores m´edios envolvidos

existam, tem-se

E[u(X)] ≤ u(E[X])

31 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-31-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

u(w) ≤ u(µ) + u (µ)(w − µ), ∀w

pelo que

E[u(X)] ≤ E[u(µ) + u (µ)(X − µ)]

⇔ E[u(X)] ≤ u(µ) + u (µ)E[(X − µ)]

e, consequentemente,

E[u(X)] ≤ u(µ), c.q.d.

Verifica-se a igualdade apenas se X for constante.

Observa¸c˜ao: Esta desigualdade ´e de grande aplicabilidade em

Matem´aticas Actuariais.

33 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-33-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Retomamos agora o problema da fun¸c˜ao utilidade adoptada pelo

dono da propriedade, de forma a tornar vantajoso para ambas as

partes o contrato constante da ap´olice.

De (*) vem o seguinte quando u(.) ´e cˆoncava:

u(w − G) = E[u(w − X)] ≤ u(w − µ)

a desigualdade decorre da desigualdade de Jensen e, porque u(.) ´e

crescente, conclui-se que

w − G ≤ w − µ

e consequentemente

G ≥ µ.

Com G > µ a menos que X seja constante.

34 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-34-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

perspectiva do segurador

u1(w1) = E[u1(w1 + H − X)]

Corresponde ao

Princ´ıpio de utilidade nula: a utilidade da riqueza corrente seja

igual ao valor esperado da riqueza final, i.e., depois de feito o

seguro (recebidos os pr´emios (H) e pagos os preju´ızos ou

indemniza¸c˜oes (X)).

36 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-36-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Exemplos de fun¸c˜oes utilidade

fun¸c˜oes utilidade exponenciais

u(w) = −e−αw

propriedades da fun¸c˜oes utilidade exponenciais

u(w) ´e uma f. utilidade associada a uma atitude adversa face

ao risco. (u (w) > 0 e u (w) < 0)

Tem-se que E[u(X)] = −MX

(−α), com MX

(r) = E[erX ] a

f.g.m. de X.

38 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-38-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

propriedades da fun¸c˜oes utilidade exponenciais

O pr´emio de seguro n˜ao depende da riqueza do agente de

decis˜ao (segurado ou seguradora)

u(w − G) = E[u(w − X)] ⇒ −e−α(w−G)

= E[−e−α(w−X)

]

⇒ eαG

= MX

(α) ⇒ G =

log MX

(α)

α

que n˜ao depende de w.

Analogamente,

u1(w1) = E[u1(w1 + H − X)] ⇒ H =

log MX

(α1)

α1

39 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-39-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Resolu¸c˜ao:

Recorde-se que X ∼ N(µ, σ2) ⇒ MX

(r) = eµr+σ2r2/2

1

E[u(X)] = −MX

(−5) = −1

e

E[u(Y )] = −MY

(−5) = −e−1.25

tem-se E[u(X)] > E[u(Y )] e portanto prefere X.

Observa¸c˜ao: note-se que µX

< µY

2 Neste caso, E[u(Y )] = −1 e portanto ´e indiferente entre X e

Y .

41 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-41-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

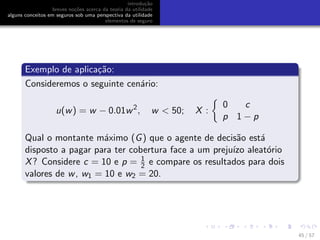

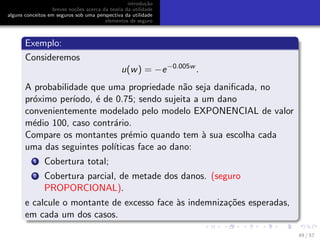

Exemplo de aplica¸c˜ao:

u(w) =

√

w; considere-se w = 10 e X ∼ U(0, 10). Qual o

montante m´aximo (G) que o agente est´a disposto a pagar para ter

cobertura face a um preju´ızo aleat´orio X?

Resolu¸c˜ao:

u(10 − G) = E[u(10 − X)]

⇔

√

10 − G =

10

0

√

10 − x

1

10

dx

⇔ G ==

2

3

√

10 ⇔ G = 10 ×

5

9

= 5.56

Observa¸c˜ao: Note-se que se verifica, tal como foi discutido atr´as,

G > E[X]

43 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-43-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

fun¸c˜oes utilidade quadr´aticas

u(w) = w − αw2

, w <

1

2α

, α > 0

propriedades das fun¸c˜oes utilidade quadr´aticas

atitude adversa face ao risco. (u (w) > 0 e u (w) < 0)

a decis˜ao depende apenas do valor m´edio e da variˆancia

de X, E[X] e E[X2].

Observa¸c˜ao: este tipo de fun¸c˜oes utilidade pode ter como

consequˆencia certas atitudes “absurdas”face ao risco. Vejamos um

exemplo disso:

44 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-44-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Resolu¸c˜ao:

u(w − G) = E[u(w − X)]

pelo que G dever´a satisfazer a seguinte equa¸c˜ao de segundo grau:

(w − G) − 0.01(w − G)2

= pu(w) + (1 − p)u(w − c)

= p[w − 0.01w2

] +

(1 − p)[(w − c) − 0.01(w − c)2

]

w1 = 10 −→ G = 5.28

w1 = 20 −→ G = 5.37

46 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-46-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Observa¸c˜oes:

1 em ambos os casos G > E[X] = 5 (adverso ao risco);

2 a conclus˜ao ´e algo absurda! O agente de decis˜ao est´a disposto

a pagar um pr´emio superior no caso se ser, `a partida, mais

rico, exactamente pelo mesmo valor do dano (c = 10)!

As fun¸c˜oes utilidade quadr´aticas n˜ao s˜ao convenientes para

agentes de decis˜ao com tendˆencia a sofrer preju´ızos que aumentam

no sentido da riqueza.

47 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-47-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Resolu¸c˜ao:

O dano, X, ´e uma v.a. mista:

X :

0 Z ∼ Exp(100)

0.75 0.25

,

fZ

(z) = 0.01e−0.01z, z > 0; I(X) := cobertura.

1 Cobertura Total, i.e., tem-se I(X) = X.

E[I(X)] = E[X] = 0.75×0+0.25×E[Z] = 0.25×100 = 25u.m.

2 Cobertura Parcial de tipo Proporcional tem-se I(X) = X

2 .

E[I(X)] =

25

2

= 12.5u.m.

50 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-50-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Determinemos para ambos os casos o montante m´aximo que o

agente est´a disposto a pagar para ter a cobertura contratada, G:

caso 1: cobertura total

u(w − G) = E[u(w − X)]

= 0.75u(w) + 0.25E[u(w − Z)]

−e−0.005(w−G)

= 0.75(−e−0.005w

) + 0.25E[−e−0.005(w−Z)

]

(−e−0.005w

)e0.005G

= 0.75(−e−0.005w

)

+0.25(−e−0.005w

)E[e0.005Z

]

e0.005G

= 0.75 + 0.25E[e0.005Z

]

Note-se que E[e0.005Z ] = MZ

(0.005).

51 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-51-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Sendo MZ

(r) = 1

1−100r , para r < 0.01, obtemos MZ

(0.005) = 2

e portanto

G = 44.63u.m.

donde o excesso face `a indemniza¸c˜ao esperada ´e

G − E[I(X)] = G − E[X] = 44.63 − 25 = 19.63u.m.

52 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-52-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

caso 2: cobertura parcial de metade dos danos.

Desta vez vamos igualar a utilidade esperada com cobertura

parcial `a utilidade esperada sem cobertura.

E[u(w − G − (X − I(X)))] = E[u(w − X)]

E u w − G −

X

2

= E[u(w − X)]

0.75u(w − G) + 0.25E u w − G −

Z

2

=

= 0.75u(w) + 0.25E[u(w − Z)]

...

G = 28.62u.m.

G−E[I(X)] = 28.62−12.5 = 16.12 > 12.5 (perda parcial esperada)

53 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-53-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Hip´otese simplificadora do problema

Suponhamos que qualquer ap´olice admiss´ıvel pode ser adquirida

pelo montante respeitante `a indemniza¸c˜ao esperada

−→ E[I(X)] ≤ E[X]

Suponhamos que a fun¸c˜ao utilidade ´e tal que o agente de

decis˜ao ´e adverso ao risco (u (w) > 0 e u (w) < 0)

P- pr´emio a ser pago pelo agente de decis˜ao.

0 < P = E[I(X)] ≤ E[X]

E[X] = µ

55 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-55-320.jpg)

![introdu¸c˜ao

breves no¸c˜oes acerca da teoria da utilidade

alguns conceitos em seguros sob uma perspectiva da utilidade

elementos de seguro

Teorema: Arrow (1963) (seguro de sa´ude)

De acordo com as condi¸c˜oes anteriores, a utilidade de um agente

de decis˜ao adverso face ao risco ´e MAXIMIZADA adquirindo uma

ap´olice de seguro tipo ”STOP-LOSS”ou ”EXCESS-OF-LOSS”

Id∗ (x) =

0 , x < d∗

x − d∗ , x ≥ d∗

em que d∗ ´e solu¸c˜ao da equa¸c˜ao

P =

∞

d

(x − d)f (x)dx (= E[Id∗ (X)])

56 / 57](https://image.slidesharecdn.com/teoriadeutilidadeeseguro-140426192823-phpapp02/85/Teoria-de-utilidade-e-seguro-56-320.jpg)

O documento apresenta breves noções sobre a teoria da utilidade e sua aplicação em seguros. Discutem-se conceitos como funções de utilidade para explicar por que agentes podem pagar mais do que o valor esperado de perdas para fazer seguro. Exemplos ilustram como funções de utilidade não lineares podem afetar a preferência entre jogos de azar com iguais ganhos esperados. A teoria da utilidade fornece uma abordagem para tomada de decisões sob incerteza.