Baixar para ler offline

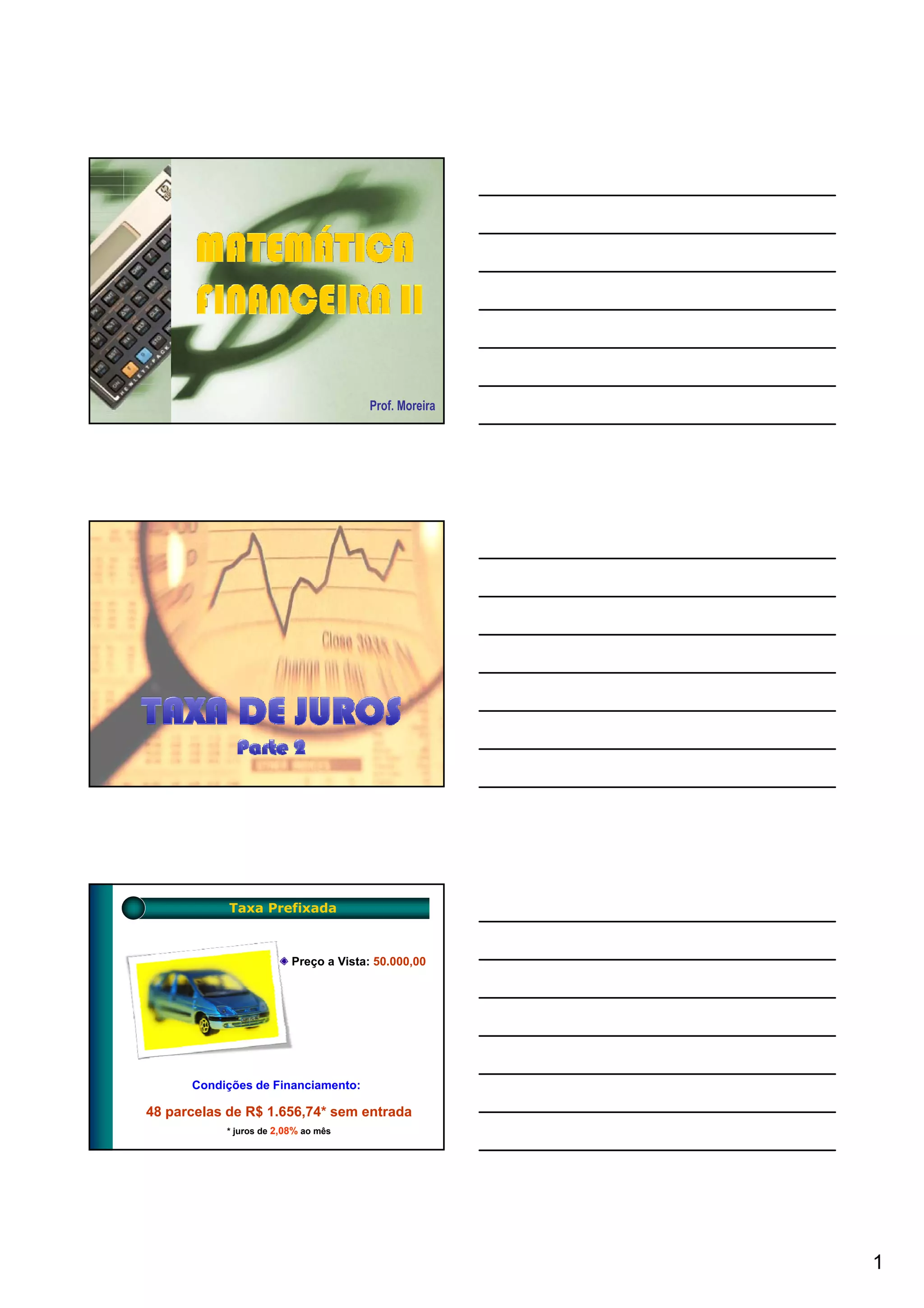

O documento discute diferentes tipos de taxas de juros, incluindo taxas prefixadas, pós-fixadas, nominais e efetivas. Uma taxa prefixada permite saber o valor final a ser pago no momento da contratação. Uma taxa pós-fixada é composta por uma parte fixa e outra variável ligada a indicadores econômicos. Uma taxa nominal refere-se a um período diferente do de capitalização e deve ser convertida em taxa efetiva para cálculos.