Baixado 28 vezes

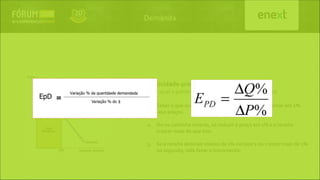

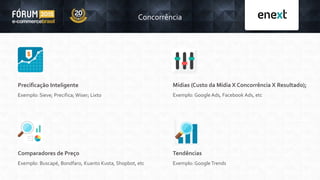

O documento aborda a gestão de custos e despesas e a formação de preços de venda no e-commerce, destacando três forças principais: concorrência, demanda e custos. Ele enfatiza a importância do 'willingness to pay' dos consumidores e como a estrutura do mercado e a elasticidade-preço da demanda influenciam as decisões de precificação. Além disso, discute a diferença entre custos e despesas, a classificação destes, e a necessidade de acompanhar receitas e gastos para otimizar a rentabilidade dos produtos.