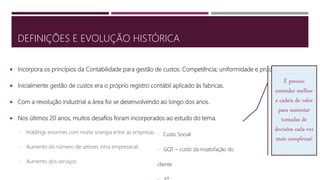

1) O documento discute conceitos iniciais de gestão de custos, incluindo sua evolução histórica e definições básicas.

2) A gestão de custos incorpora princípios contábeis e inicialmente era usada para registrar custos de fabricação.

3) Nos últimos 20 anos, desafios como holdings complexas e aumento de setores e serviços levaram a tomadas de decisão mais complexas.