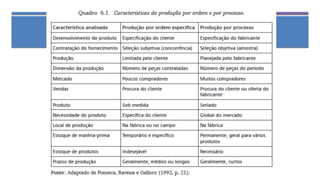

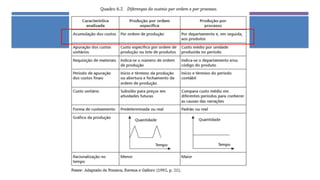

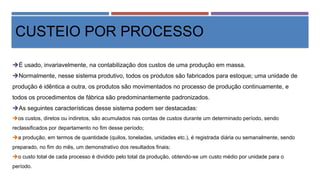

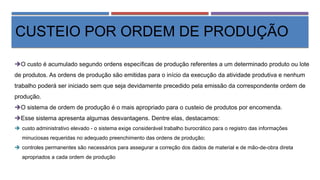

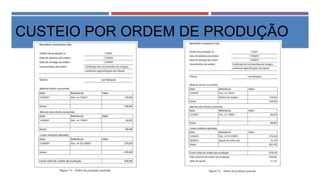

O documento discute dois métodos de gestão de custos: (1) custeio por processo, usado em produção em massa onde todos os produtos são idênticos, e (2) custeio por ordem de produção, usado para produtos por encomenda e que requer registro detalhado mas tem custo administrativo maior.