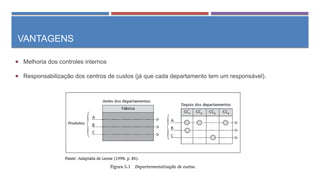

1) A gestão de custos por departamento melhora os controles internos e responsabiliza cada departamento.

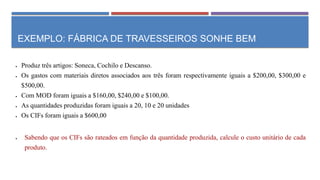

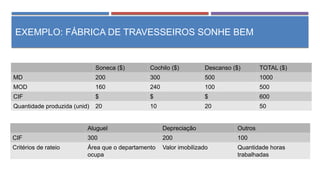

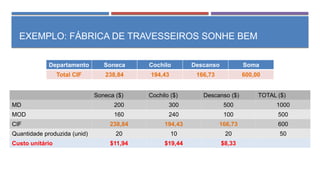

2) O exemplo mostra o cálculo do custo unitário de produtos (Soneca, Cochilo, Descanso) fabricados por uma fábrica de travesseiros.

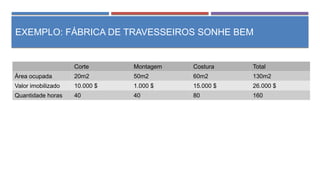

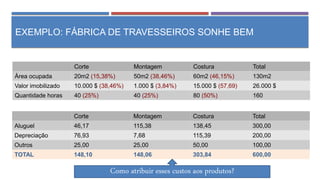

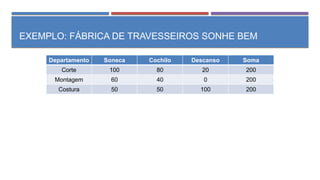

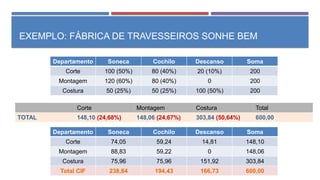

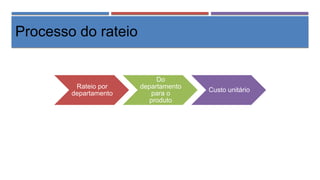

3) Os custos indiretos de fabricação são rateados para os departamentos (Corte, Montagem, Costura) usando três critérios e depois rateados para os produtos.