Transferir como PDF, PPTX

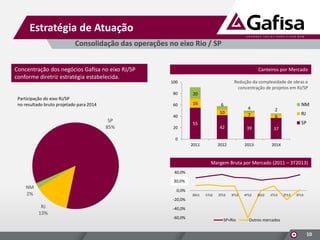

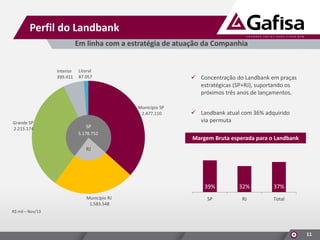

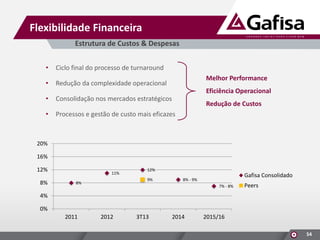

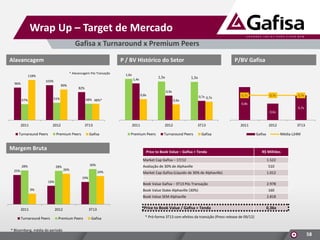

O documento apresenta o planejamento da Gafisa para o Investor Day de 18 de dezembro de 2013, com as seguintes informações essenciais: 1) A agenda do evento inclui apresentações sobre a estratégia da Gafisa, Tenda, Alphaville, cadeia de suprimentos e finanças; 2) A empresa tem focado sua atuação nos mercados do Rio de Janeiro e São Paulo e reduzido a complexidade das operações; 3) A Gafisa tem concentrado seu banco de terrenos em projetos de médio