Baixar para ler offline

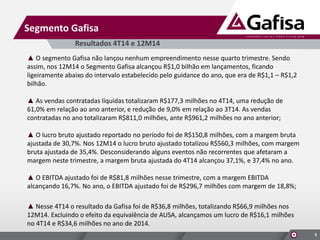

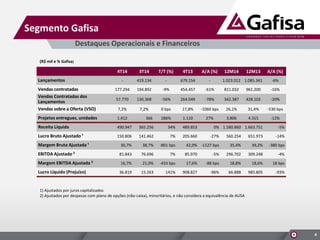

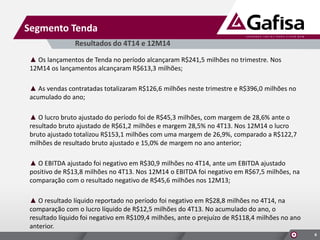

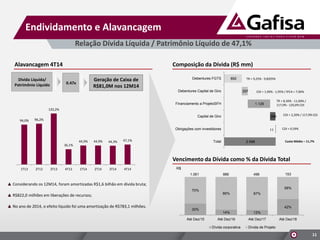

O documento apresenta os resultados financeiros do 4T14 e do ano de 2014 para os segmentos Gafisa e Tenda. No segmento Gafisa, as vendas contratadas totalizaram R$177 milhões no 4T14 e R$811 milhões no ano. O lucro líquido foi de R$36,8 milhões no trimestre. No segmento Tenda, as vendas contratadas foram de R$126,6 milhões no trimestre, enquanto o prejuízo líquido foi de R$28,8 milhões. O documento também discute o desempen