O documento apresenta:

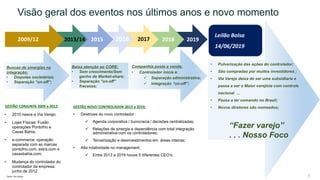

1) Uma visão geral dos principais eventos da Via Varejo nos últimos anos e da nova gestão nomeada em 2019;

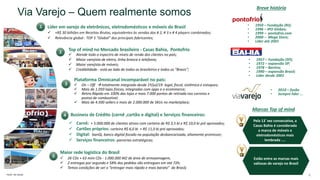

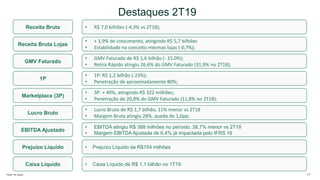

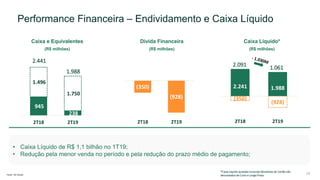

2) Os resultados financeiros do 2T19 com queda na receita e lucro bruto, mas estabilidade nas lojas físicas;

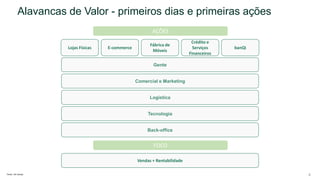

3) As alavancas de valor da empresa como crédito, logística, pessoas e tecnologia que serão focos da nova gestão.

![[Workshops RoadShow ECBR - Edição Ribeirão Preto] A nova era do Marketplace V...](https://cdn.slidesharecdn.com/ss_thumbnails/viavarejo-190418185250-thumbnail.jpg?width=640&height=640&fit=bounds)