Baixar para ler offline

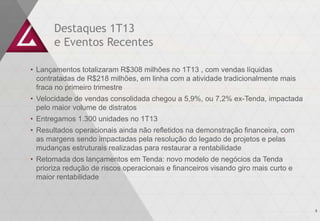

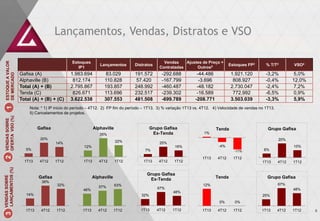

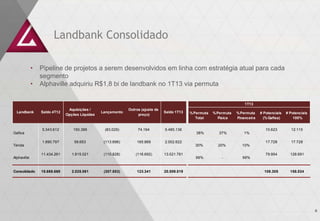

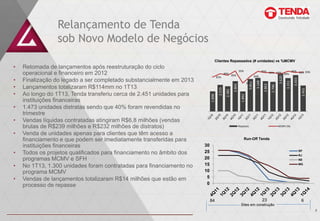

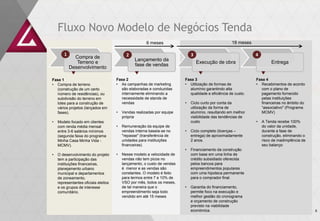

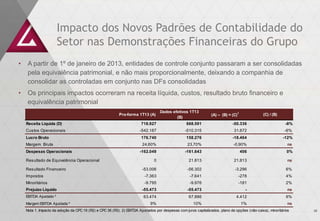

O documento apresenta os resultados financeiros do primeiro trimestre de 2013 da empresa. As margens operacionais ainda não retornaram aos níveis normais devido a projetos antigos com margens menores que serão entregues em 2013. A Tenda retomou lançamentos após reestruturação e agora prioriza projetos de menor risco e giro mais rápido. As vendas consolidadas atingiram R$481 milhões no trimestre, com velocidade de vendas de 5,9%.