Baixar para ler offline

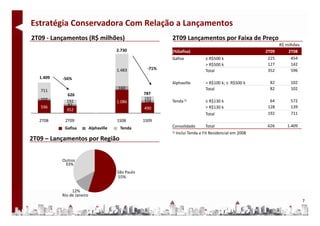

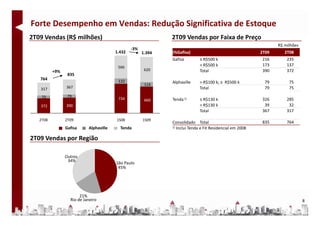

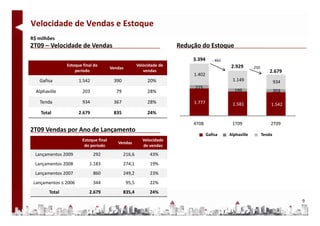

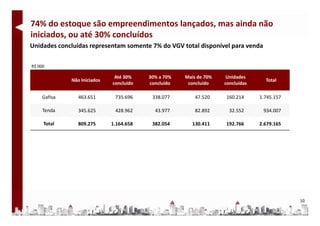

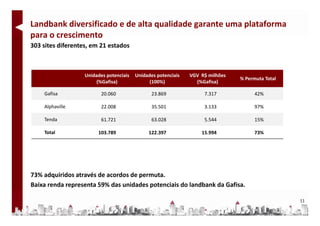

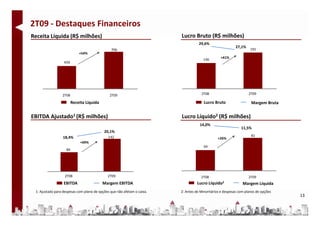

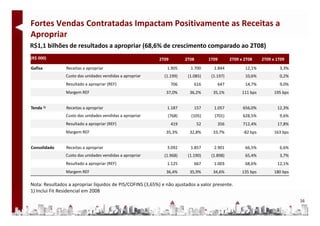

1) A Gafisa reportou seus resultados financeiros do segundo trimestre de 2009. 2) As vendas contratadas aumentaram 9% em relação ao mesmo período do ano anterior, enquanto os lançamentos diminuíram 56% em linha com a estratégia conservadora da empresa. 3) O EBITDA ajustado aumentou 69% em relação ao segundo trimestre de 2008, atingindo R$142 milhões.