Transferir como PDF, PPTX

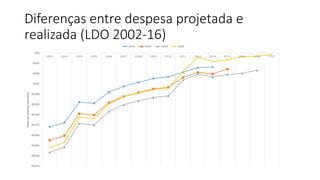

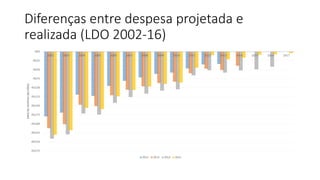

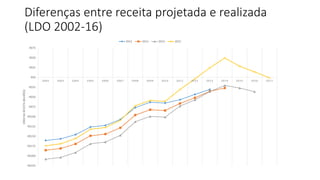

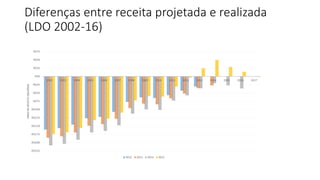

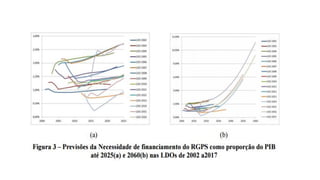

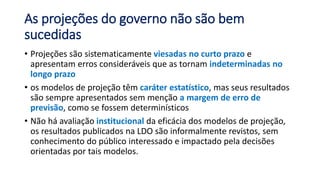

O documento analisa as projeções financeiras e atuariais do Regime Geral da Previdência Social brasileiro. Aponta que as projeções do governo apresentam erros significativos e viés, subestimando receitas e superestimando déficit. Isso pode ser devido a limitações no tratamento de variáveis demográficas e do mercado de trabalho. Defende mais transparência nos modelos e métodos usados para as projeções.