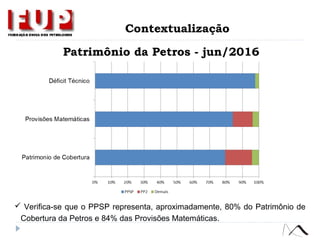

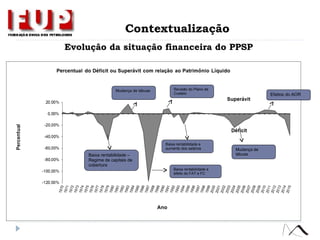

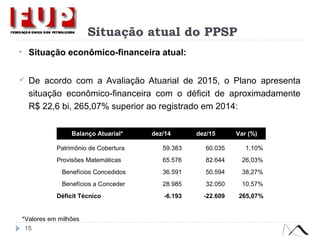

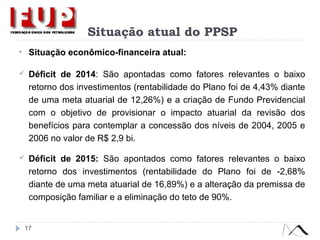

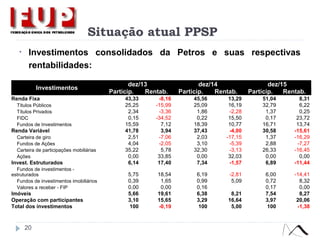

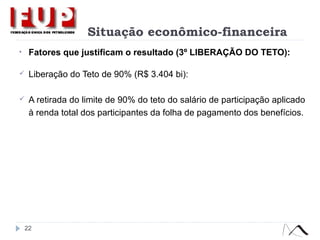

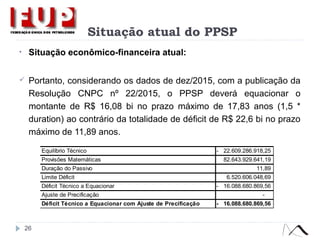

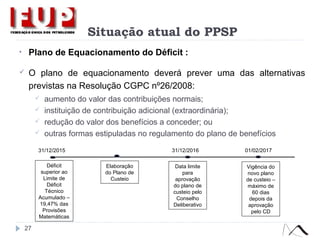

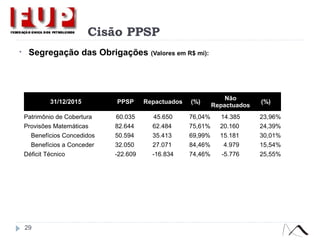

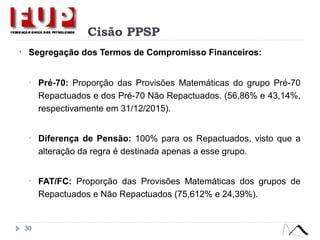

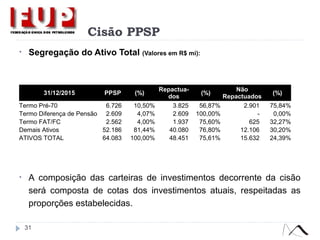

1) O documento descreve a situação atual do Plano Petros do Sistema Petrobras (PPSP), que apresenta um déficit de R$ 22,6 bilhões em 2015.

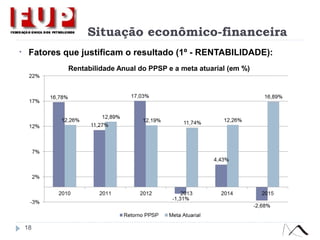

2) Os principais fatores que contribuíram para o aumento do déficit foram a baixa rentabilidade dos investimentos e mudanças nas premissas atuariais sobre composição familiar e limite salarial.

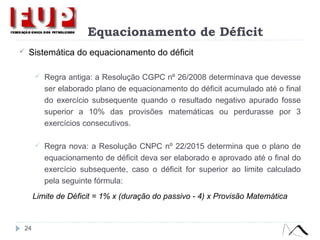

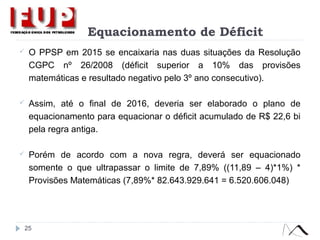

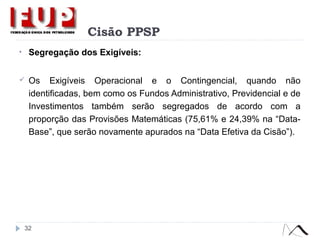

3) Novas regras determinam que o plano de equacionamento do déficit deve ser elaborado e aprovado até o final do exercício subsequente sempre que o déficit exceder 1

![Av. Francisco Sales, 1.614 – sala 1.704 – Santa Efigênia

30.150-221 – Belo Horizonte/MG

Telefone: [31] 3341-0100 – Fax: [31] 3341-0102

Telefones em Brasília: [61] 4063-6332, Rio: [21] 4063-9386 e São Paulo: [11] 4063-9475

www.rodartenogueira.com.br – rn@rodartenogueira.com.br

@rodartenogueira fb.com/rodartenogueira

Membro pleno do grupo MGAC (www.mgac.org)

36](https://image.slidesharecdn.com/apresentaodficitecisodoppsp07abr2017-170410122109/85/Apresentacao-deficit-e-cisao-do-ppsp-36-320.jpg)