Transferir como PDF, PPTX

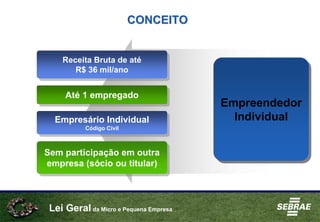

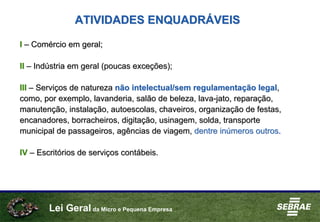

1) A lei sancionou a criação do empreendedor individual como modalidade simplificada para microempreendedores com receita bruta anual de até R$36 mil e no máximo 1 empregado. 2) O empreendedor individual está isento de uma série de tributos e tem direitos previdenciários assegurados. 3) A lei estabeleceu as atividades que podem ser exercidas na modalidade de empreendedor individual e as obrigações fiscais simplificadas.