Baixado 193 vezes

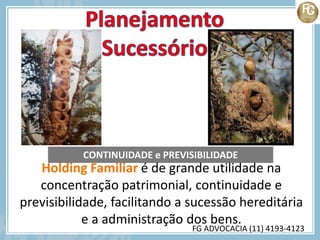

A constituição de uma holding familiar permite concentrar e proteger o patrimônio, facilitando a sucessão hereditária com continuidade e previsibilidade entre gerasões. A holding também proporciona vantagens tributárias na transmissão dos bens.

![Empresarial[1]](https://cdn.slidesharecdn.com/ss_thumbnails/empresarial1-130206053051-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)