Baixado 13 vezes

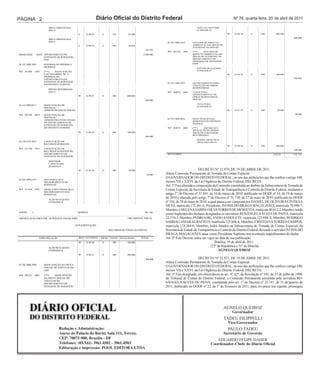

1) O documento abre crédito suplementar de R$ 7,7 milhões para reforçar dotações orçamentárias da Procuradoria Geral do DF, Secretaria de Obras e DER-DF. 2) O crédito será financiado pelo superávit financeiro do exercício anterior. 3) O documento também altera comissões permanentes de tomada de contas especial.