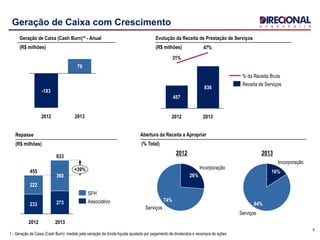

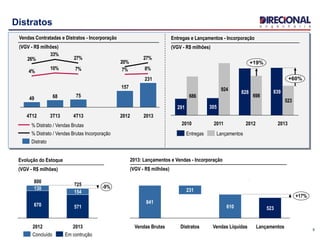

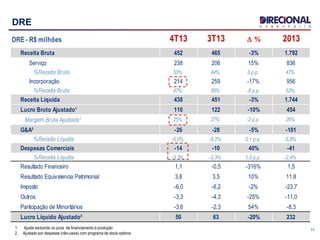

1) A Direcional apresentou resultados financeiros e operacionais do quarto trimestre e ano de 2013, com destaque para crescimento de lançamentos, vendas e geração de caixa.

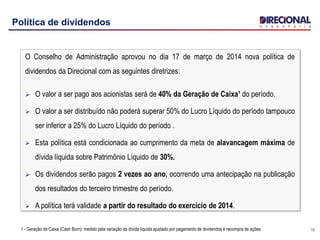

2) A empresa anunciou nova política de dividendos, onde distribuirá 40% da geração de caixa aos acionistas duas vezes ao ano.

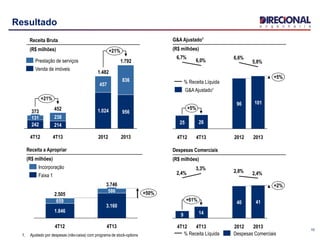

3) As entregas de unidades cresceram 60% em 2013, enquanto a receita de serviços teve alta de 50% no quarto trimestre comparado ao mesmo período do ano anterior.