Baixar para ler offline

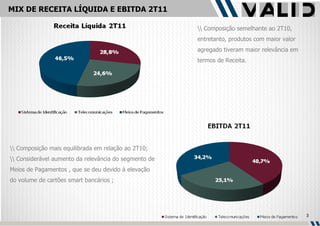

A receita líquida consolidada aumentou 12,2% em relação ao mesmo período do ano anterior. O EBITDA cresceu 16,8% e o lucro líquido consolidado aumentou 43,4%. Os segmentos de meios de pagamentos e telecomunicações tiveram forte crescimento de receita e EBITDA.