Baixar para ler offline

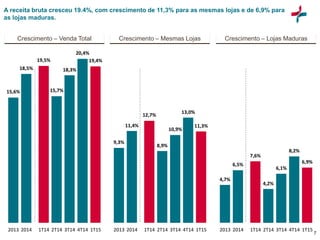

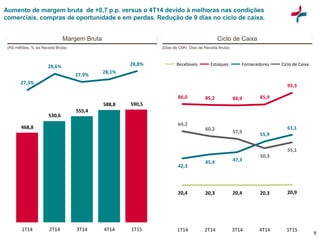

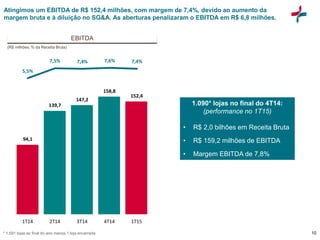

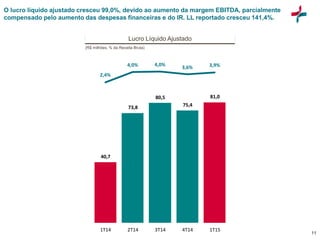

O documento apresenta os resultados financeiros da empresa no primeiro trimestre de 2015, destacando: 1) Crescimento da receita bruta de 19,4% em relação ao mesmo período do ano anterior. 2) Aumento da margem bruta para 28,8% da receita bruta. 3) Expansão da margem EBITDA para 7,4% e crescimento do lucro líquido ajustado de 99,0%.