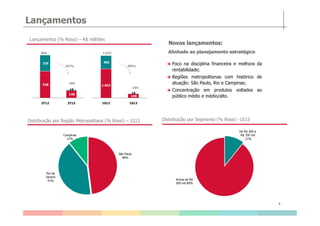

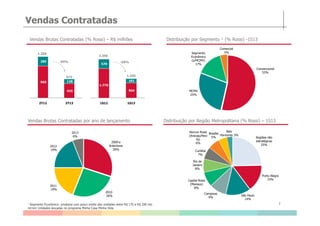

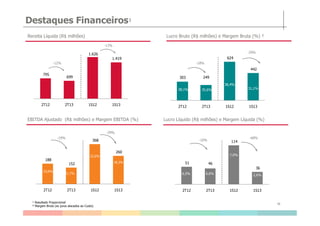

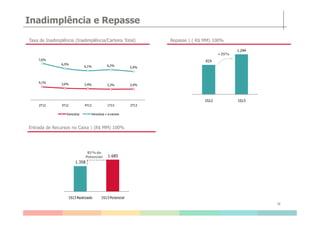

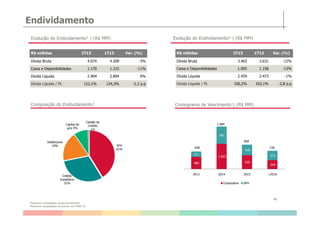

Este documento fornece um resumo dos resultados financeiros e operacionais da Rossi Residencial no 2T13 e 1S13. Apresenta informações sobre desempenho, lançamentos, vendas, inadimplência e endividamento. Realizou lançamentos focados em regiões metropolitanas com preços médios entre R$200 mil e R$1 milhão, reduzindo consumo de caixa. Vendas brutas contratadas caíram 50% no semestre. Taxa de inadimplência estável em 3,4% e repasse de recursos aumentou 35%. D