As principais informações do documento são:

1) A empresa teve um crescimento significativo nas vendas, lançamentos e entregas em 2014.

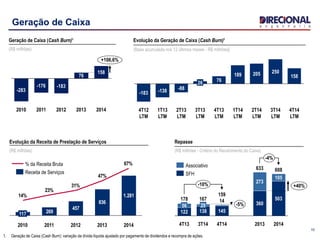

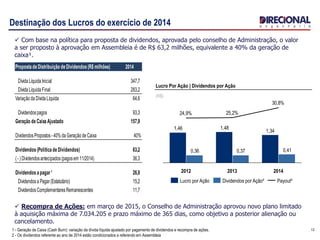

2) A geração de caixa da empresa bateu recorde em 2014, chegando a R$158 milhões.

3) A empresa propõe distribuir R$63,2 milhões em dividendos, equivalente a 40% da geração de caixa.