Baixar para ler offline

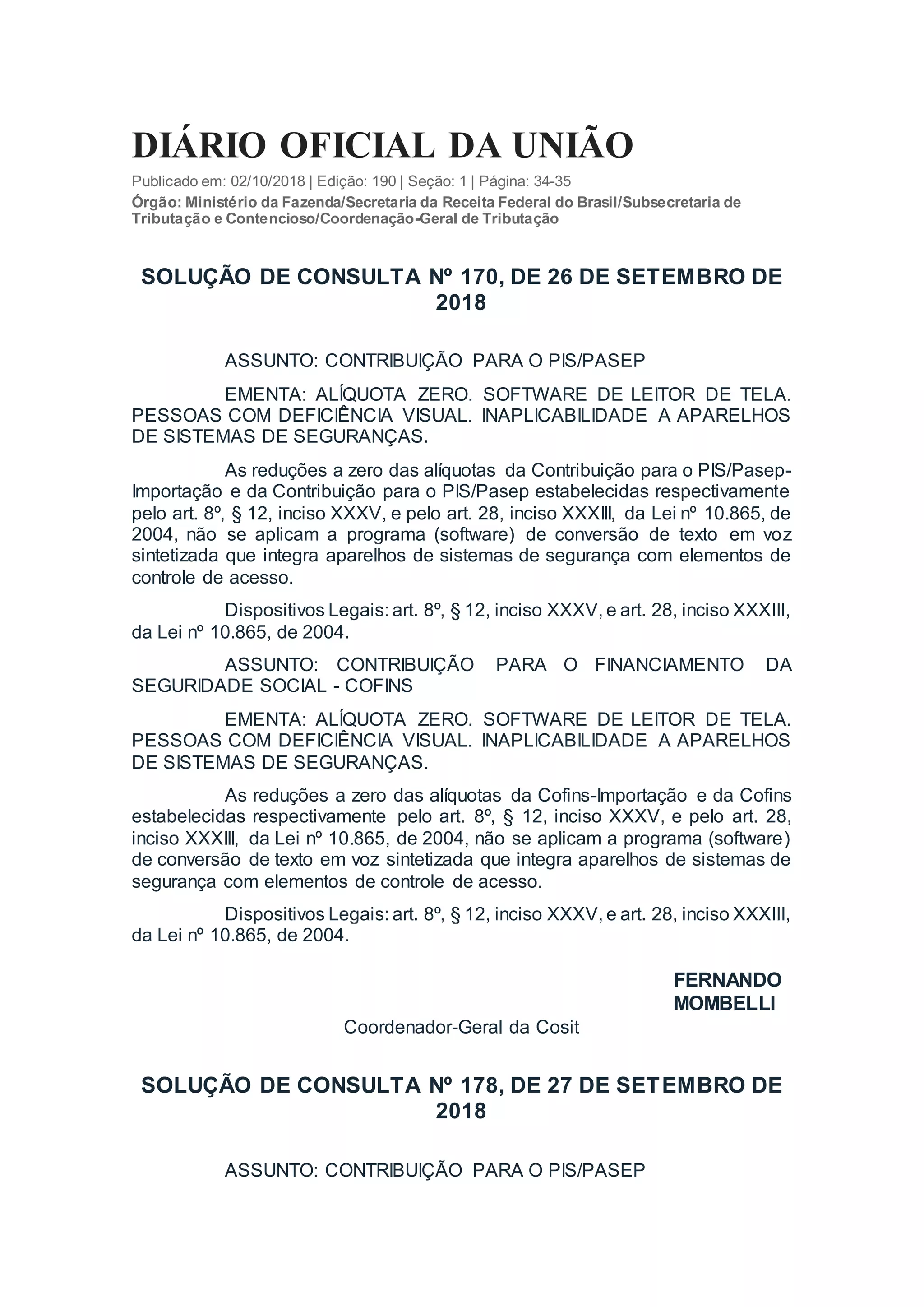

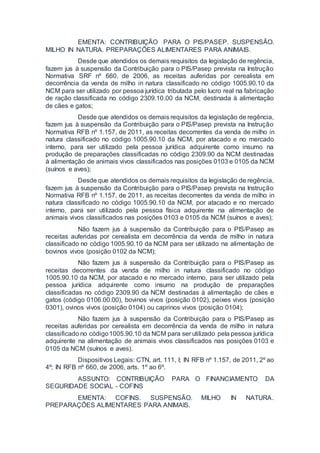

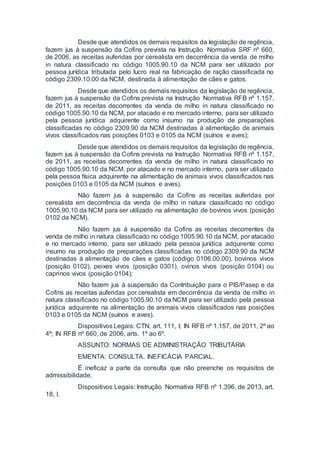

Este documento trata de três consultas sobre tributação de produtos e serviços. A primeira consulta esclarece que softwares de leitura para deficientes visuais têm alíquota zero de PIS/PASEP e COFINS, exceto quando integrados a sistemas de segurança. A segunda consulta trata de alíquotas de PIS/PASEP e COFINS aplicáveis à venda de milho para ração animal. A terceira consulta analisa parcialmente uma consulta sobre normas tributárias.