Transferir como PDF, PPTX

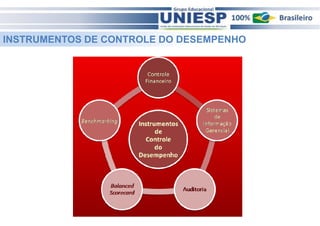

A administração envolve planejar, organizar, dirigir e controlar os recursos organizacionais para alcançar objetivos. O documento descreve estas funções da administração, explicando que planejar envolve projetar objetivos e ações futuras, organizar envolve determinar a estrutura e funções da organização, e controlar envolve medir os resultados e corrigir desvios para melhorar o desempenho.

![Jl kugler gestao_estrategica_indicadores_desempenho[1]](https://cdn.slidesharecdn.com/ss_thumbnails/jlkuglergestaoestrategicaindicadoresdesempenho1-160620185331-thumbnail.jpg?width=640&height=640&fit=bounds)