Baixado 11 vezes

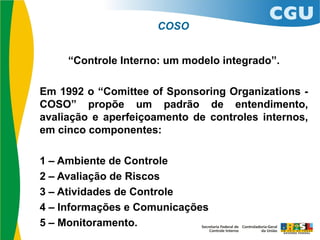

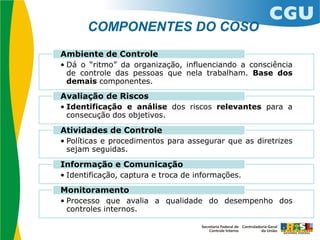

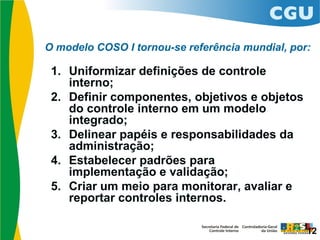

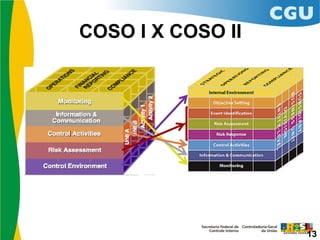

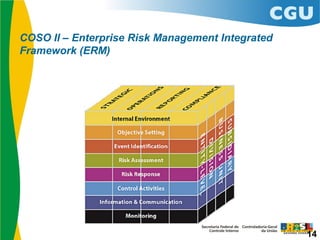

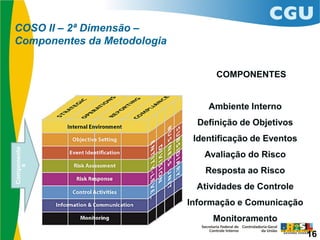

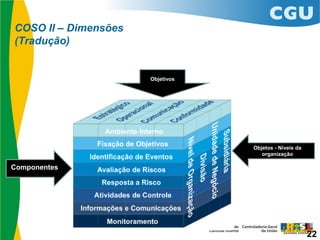

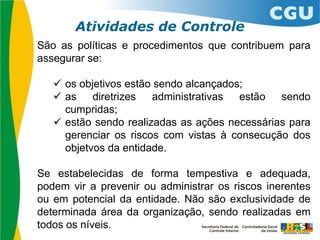

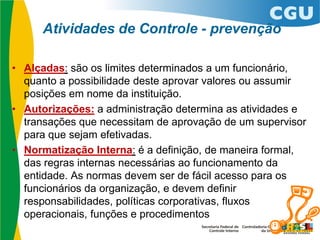

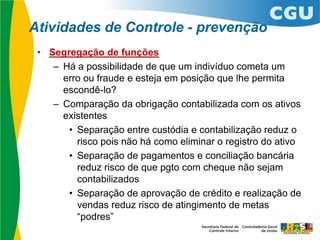

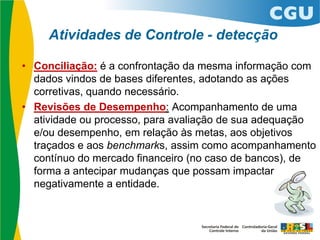

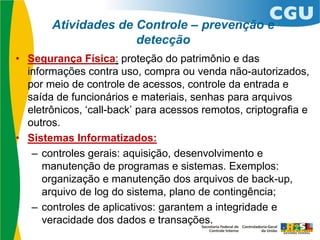

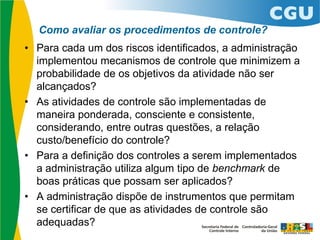

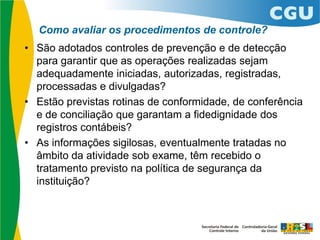

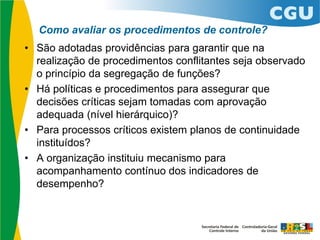

O documento discute os controles internos e o modelo COSO. O COSO propõe um padrão de entendimento, avaliação e aperfeiçoamento de controles internos com cinco componentes: Ambiente de Controle, Avaliação de Riscos, Atividades de Controle, Informações e Comunicações e Monitoramento. Cada componente desempenha um papel importante na implementação e manutenção de controles internos eficazes.