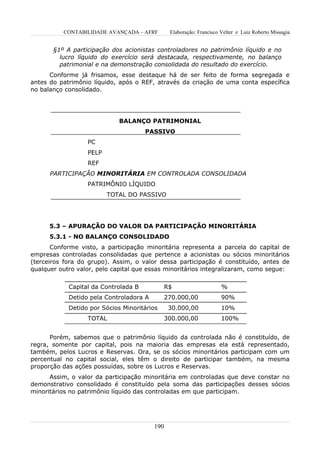

Baixado 11 vezes

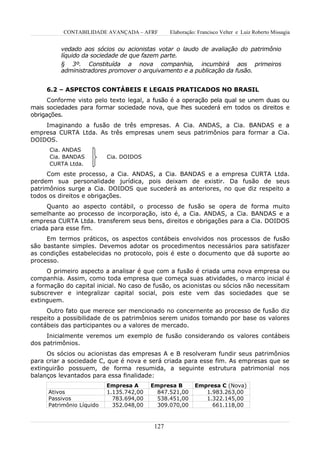

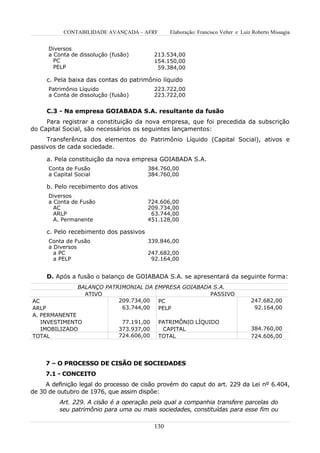

O documento discute avaliação de investimentos e reavaliação de ativos. No capítulo 1, aborda métodos de avaliação de investimentos temporários e permanentes, como custo de aquisição e equivalência patrimonial. No capítulo 2, trata conceito, finalidade e tratamento contábil e legal da reavaliação de ativos.