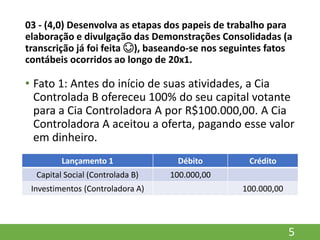

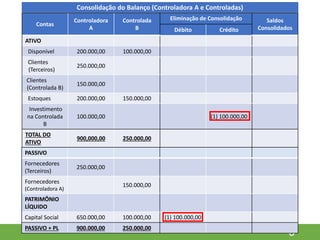

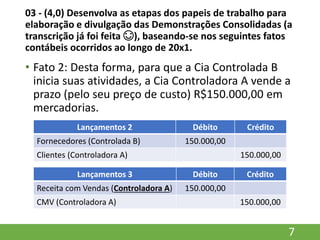

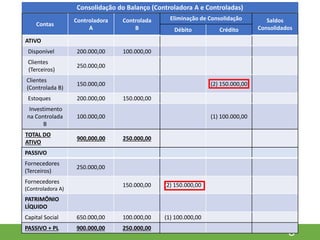

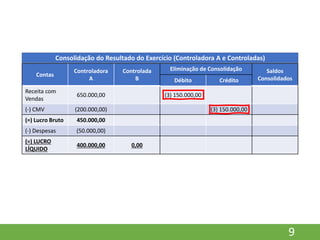

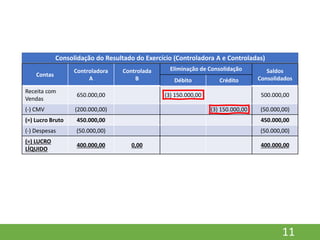

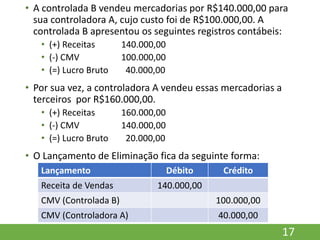

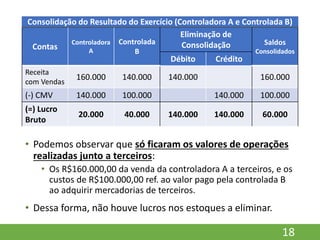

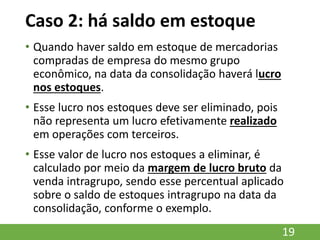

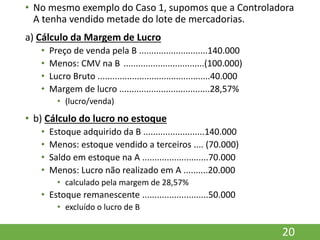

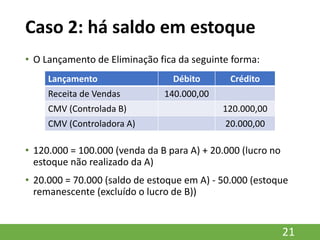

O documento descreve uma aula sobre consolidação de demonstrações contábeis, abordando especificamente o tratamento de lucros em estoques em transações entre empresas controladas. São apresentados dois casos: 1) quando não há saldo em estoque, eliminam-se apenas os valores da venda e custo de venda; 2) quando há saldo em estoque, deve-se eliminar o lucro não realizado calculado pela margem de lucro da venda intragrupo aplicada ao saldo do estoque.